分析:平安人寿平安福2016(停售产品)优缺点详解

咨询TA

咨询TA

重疾险产品的生命周期多数为一年,不管是旗舰系列产品、还是新老产品,基本保持一年一更新的频率,主要是在保费、保障责任以及疾病的种类上进行更新。如此频繁的更新速度,好处是可以及时跟进最新的医疗诊疗技术,得到更好的治疗;不足是频繁的跟随保险公司步伐更换产品,保费越来越高,保险支出也越来越多。

平安福作为平安人寿的旗舰系列产品,上市至今6年,前后经历了多次的升级更新,平安福2016是平安福系列的第二次升级产品,当前看来,已经成为了“过去式”,在保障内容上,不及最新版2020的丰富,体现在疾病的种类、保障责任的丰富度上。

相比旧版平安福2015,首次出现平安福特色-平安RUN,运动可增加保额,轻症疾病种类增至20种,不过保费也相应上涨,保障责任扩展的范围不及保费上涨的幅度。

平安福系列产品,有必要跟随保险公司出新品的速度每年都升级吗?升级的保障内容,值不值得买单?

本期主要分析:

1、平安福2016升级内容解析

2、平安福2016核心优势与相对不足分析

3、平安福系列每年一次升级,有必要每年都买单吗?

产品基本信息了解

升级内容解析:

1、病种增加:重疾由45种增加到80种,轻症由8种增加到20种。

2、轻症生存期:旧平安福的轻症中有28天的生存期要求,新平安福把生存期撤掉了。

3、保费:保费涨了大概6%至7%。

4、额外保险责任:增加了一个达成目标,达成了目标额外赔付10%的保额。

平安福产品的主要优势

1、增加平安run,运动可增保额

就是身故保险金、重大疾病保险可以额外多赔付10%,轻症保险金也可以多赔付2%。

但是有条件要求,只有达到规定的运动标准,才能获得保额增加,具体是:

(1)达到600天,每天10000步的要求,但是在2年内:身故、重疾给付基本保险金额,轻症额外给付20%基本保险金额,相当于轻症赔40%保额。

(2)达到600天,每天10000步的要求,3个周年生效日后:身故、重疾多给付10%,共付110%基本保险金额,轻症额外多给付2%,共付22%基本保险金额。

2、组合医疗保障好

拥有最好的无免赔医疗、最好的意外医疗、最好的住院津贴

无免赔医疗险:附加健享人生住院医疗险保证续保五年,到期续保非常宽松(不能短期严重疾病出险或带病投保不如实告知),每次可以报销住院门诊,不仅可以应付小病,更可以应付慢性病,比如高血压、早期糖尿病等,长期看门诊复查都可以赔,同一疾病间隔30天可以再次报销,不限总额。

意外险:可以保证续保五年,到期续保宽松,第一年发生意外事故,第二年去复查看门诊依然可以续保,比单独投保的意外险续保每年审核宽松的多;而且平安意外险日常小额意外理赔方便,对意外事故证明要求非常简单,不需要复杂的调查材料。

住院津贴:每天补贴200元,每年补贴180天也就是36000元,五年保证续保,五年最长补贴18万,重疾津贴每天额外200,每年补贴90天,五年累计9万,五年最高可以补贴27万,发生重疾以后,附加险依然有效,住院津贴100%有效。意外和重疾津贴无免赔,普通疾病有三天免赔。

平安福附加医疗险都有保证续保五年条款:

3、网点分布广泛

平安售后分为两方面,一方面消费者对手机操作很熟悉,可以通过平安金管家自行完成绝大多数保全业务,比如联系地址、电话、交费账号变更、保单贷款线上申请、分红生存金领取等业务,只有退保、受益人变更等极少数业务无法线上办理;

另一方面,就是终身的服务制度,业务员离职后,保险公司匹配新的服务人员,消费者拨打95511可以随时预约上门办理。

在理赔服务上,平安上线闪赔服务,一般案件上传资料后30分钟内完成审核,近两年累计闪赔用户超过200万,理赔速度很快。

4、险种组合人性化

主险和重疾不是1比1,发生重大疾病赔付以后,后续保费免交,附加的长期意外和所有附加险依然有效,继续承担保险责任。(很多消费者说平安福寿险和重疾共保额,多付了钱,但是很多人并不知道多付的钱有什么用)

其他常规重疾险,主险和重疾共保额,但是赔了重疾,合同终止,不再赔身故,附加险也会直接终止。

5、疾病定义宽松

重疾险的理赔是依据保险条款的疾病定义,对于疾病定义,各家公司的做法不一,定义宽松的险种,更容易获赔。平安福在疾病定义上比较宽松,具体体现在:

(1)早期癌症赔付最宽松

癌症是第一大高发重疾,原位癌是第一大轻疾,平安福2016对早期癌症的赔付在于:

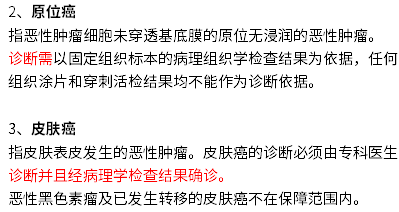

特征一:早期病变、皮肤癌和原位癌各赔一次,其他公司只能赔其中一个。

特征二:平安福对原位癌和皮肤癌确诊即可申请,而其他公司要求必须治疗以后才能赔,平安福的原位癌赔付是:

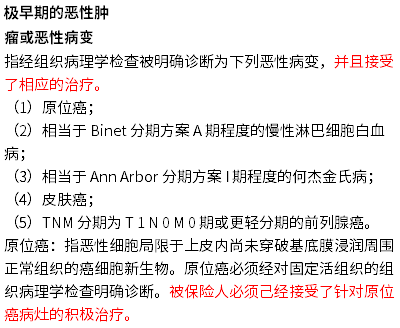

注意:基本上香港保险等,都是将第一高发原位癌单独划分,赔了原位癌以后,像皮肤癌、早期前列腺癌、早期白血病等早期病变还可以再赔一次。

其他公司规定是:(早期病变、原位癌、皮肤癌只能赔其中一个,且都必须接受治疗以后才能赔,不是确诊即赔),常见条款是:

相对不足部分

1、依旧缺乏高发轻症

轻症由8种上升到20种,但是还是没有常见的轻症疾病:轻度的急性心肌梗塞和轻微脑中风。具体看下和当前险种的差别之处:

2、交费价格上涨,定价偏高端

纵向对比:以30岁男性,投保30万20年交费期为例,平安福2015每年交费6893元,平安福2016每年交费7256元,保费增加了6%左右。

横向对比:这款产品的定价整体也偏高,当前热销的网销重疾险,同样的投保年龄、保额、交费期限下,只要3669元,另外在保障责任上,还有60岁前额外赔80%保额,25种中症赔2次保额60%,相当于多赔了80%+60%*2=200%保额,保障力度更大,交费更便宜。

3、高发癌症不能赔多次

当前癌症是第一高发重疾,癌症的治疗周期长、费用昂贵,对于一般的家庭来说,都难以负担得起。

目前很多重疾险都可以自由选择搭配癌症多次赔,癌症的新发、复发、转移和持续都可再赔保额,一般是间隔3年再赔保额,理赔门槛宽松,实用性更强。

平安福16没可选搭配的癌症多次赔付责任,对于有这方面需求的被保险人,需要再额外购买其他的险种搭配。

平安福每年升级一次,有必要为它买单吗?

平安福2016比平安福2015,多了病种,但同时保费也上涨了,新增的运动增保额,条件并不宽松(10000步的条件)。

其他的核心保障,如附加医疗险、高发重疾定义等无变动,从保费上涨幅度和保障内容增加范围来看,升级的必要性不大。

不过和最新版的平安福2020相比,差别还是有不小的,尤其是在轻症疾病保障责任上,平安福2020很全,且疾病定义整体宽松,获赔更容易。如果有交费能力,可以考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论