分析:中意人寿乐享一生重疾险优缺点详解

咨询TA

咨询TA

中意人寿的股东是石油天然气集团,虽然名气不大,但实力是有的。

新的重疾定义实施后,保监对高发的重疾做了规定(包含病种和疾病定义),在原有25类病种的基础上,增加了3类大病,包含28类疾病定义,还额外增加了3类高发轻症疾病定义。

中意人寿旗下的乐享一生是一款新定义重疾险,这是一款带返还的储蓄型险种,不仅能保病,平安无事还能拿回高于保费的钱。这类险种深受老百姓的喜欢,毕竟每年那么多保费,没有发生大病,不会打水漂。

但是要留意这款产品在保障内容上,和其他的重疾险相比,有不小的差异,另外费率也需关注……

本期主要分析:

1、乐享一生的在疾病定义、返还等优势分析

2、乐享一生在保障内容、费率等需留意细节

3、乐享一生不同年龄的交费情况

4、中意人寿投诉统计和服务质量

产品基本信息了解

本产品主要优势分析

1、重疾赔付额度高

中意乐享一生确诊重疾赔付已交保费、现金价值、基本保额三者中的最大值,对于一些高龄人确诊重疾时,现金价值可能会比基本保额还高。

对于消费者来说就能获得更高的赔付金,对于被保险人更有利。

2、高发轻症定义宽松

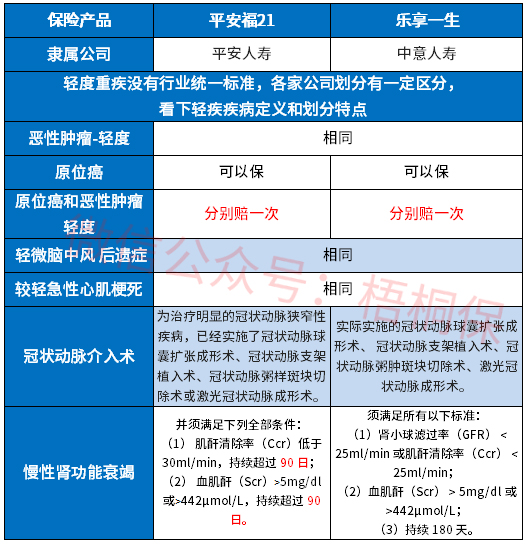

新的疾病定义实施后,原位癌和轻度癌症不在一起赔,原位癌单独划分出去,保监未作统一规定,有些赔有些不赔。

中意乐享一生这款产品原位癌和轻度癌症都可以各赔一次,另外从高发重疾对应的高发轻症上来看,这款产品的高发疾病保障全,具体定义如下:

可以看到,这款产品【慢性肾功能衰竭】疾病定义偏严格。

3、可附加两全返保费

乐享一生可以附加满期/身故保险金,所谓满期金就是当附加合同到期后,被保人仍然生存,可以获得已交期数的累计保额和累计保费,总共118%;

而两全身故保险金,随保单年度增加,在以下比例的保费和现价中取大赔,按照年龄划分:18-41岁为160%,42-61岁为140%,62岁及以上为120%。

短板和不足之处

1、保障责任简单

中意乐享一生重疾险保障内容单一,只赔付重疾和轻症,还有身故,缺少了中症保障以及很多重疾险会加入的特疾保障,相对来说保障内容单一。

2、无癌症多次赔

中意一生乐享一生没有恶性肿瘤或者心脑血管二次赔付的保障。

癌症和心脑血管疾病是我国高发的两大病种,以心脑血管二次赔付为例,据统计我国每年死于心脑血管疾病近300万人,占我国每年总死亡病因的51%,幸存下来的患75%不同程度丧失劳动能力,40%重残,男性的发病率比女性高。

心脑血管疾病一旦确诊,就是马拉松长跑,期间相应的保障越充足越好。

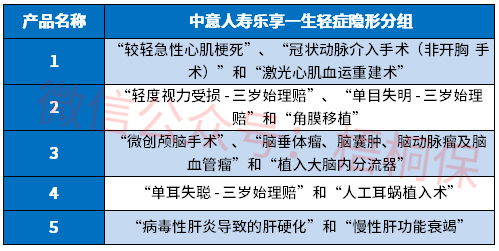

3、轻症有隐形分组

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

4、交费价格贵

具体看下不同年龄的费率对比:

在不附加两全的前提下,乐享一生这款产品的交费已经比一般的险种贵,如果要附加两全,交费更贵。

中意人寿投诉和服务质量

通过保监会公布的各家公司消费者投诉情况对比,排名越靠前,说明投诉情况越多。中意人寿有项排名比较靠前,说明投诉还是偏多的,投保的时候需留意。具体见表格:

产品点评:

中意乐享一生重疾险保障内容简单,没有中症保障,赔付比例上比较人性化,可以选择金额的最大值来赔付。加上有两全可附加,到期能保障本金安全。

不过如果追求产品的性价比,市面上还有很多优秀的重疾险产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论