分析:北京人寿京康源挚爱版优缺点详解

咨询TA

咨询TA

多次赔付重疾险逐渐是市场的主流,越来越多的人重视在重疾的保障,毕竟罹患重疾所带来的经济和生理上的压力都是不小的。

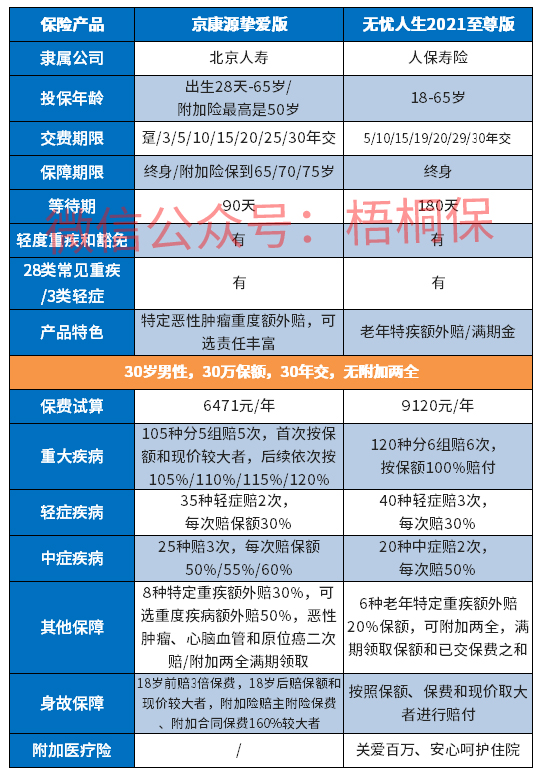

北京人寿京康源挚爱版是一款保障覆盖了轻症、中症和重疾,且都是多次赔付,其中重疾是分组多赔,且癌症单独分为一组,另外还提供8类特定重疾额外赔保额的30%。可选责任也比较丰富,在70岁前首次确诊重疾可额外赔到保额的50%,还有癌症、心脑血管疾病以及原位癌的二次赔付,高发类重疾保障也还是比较齐全。另外可附加两全险,最早65岁可以返还保费。那么,北京人寿京康源挚爱版是否值得投保呢?

本期主要分析:

1、京康源挚爱版主要保什么内容?

2、在保障、高发重疾和返还上的优势

3、需要留意疾病分组、定义以及间隔期的细节

4、重疾多次赔付有必要买吗?

主要保什么内容?

产品的相对优势

1、重疾分组合理

京康源挚爱版是105种重疾分5组赔5次,恶性肿瘤重度仅与侵蚀性葡萄胎为一组,同组疾病种类少,获赔概率更高。

2、疾病保障赔付递增

京康源挚爱版的重疾赔付比例是递增式的,首次按保额和现价取大者赔付,后续依次递增,最高可以赔到保额的120%。中症赔付也采取的是递增式赔付,最高可以赔到保额的60%。

3、8种特定恶性肿瘤额外赔

京康源挚爱版有8种特定恶性肿瘤重度,除了赔付所属恶性肿瘤重度的保额外,还可以额外获得保额的30%。这8类疾病主要是常见高发癌症,包含肺部、肝部、胃部、前列腺、乳腺、卵巢、宫颈等恶性肿瘤以及白血病。

4、常见高发轻症定义宽松

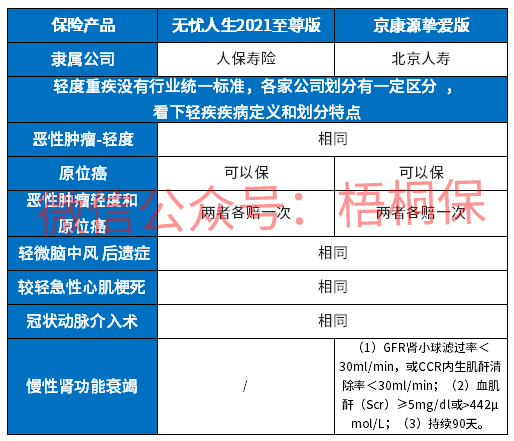

除了3类必保轻症外,原位癌是单独可保,与轻症癌症可各赔一次,这点做的还是比较好。另外,慢性肾功能衰竭定义较宽松,仅需持续90天,具体如下:

5、最早到65岁,保费可返还

京康源挚爱版是有两全附加,最早65岁可以返还所交保费,实现有病保病,无病养老的功能。

需要留意的细节

1、多次赔付有间隔期

重疾多次赔付,两次重疾之间存在有180天间隔期,另外的话,癌症、心脑血管疾病二次赔付都需要间隔三年。

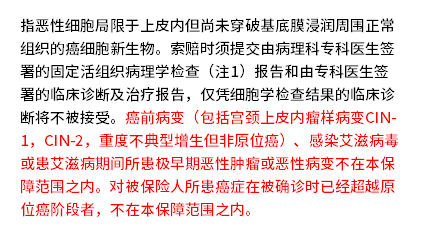

2、原位癌定义严格

这款产品的原位癌定义较严格,规定了不属于原位癌的范畴的疾病,具体如下:

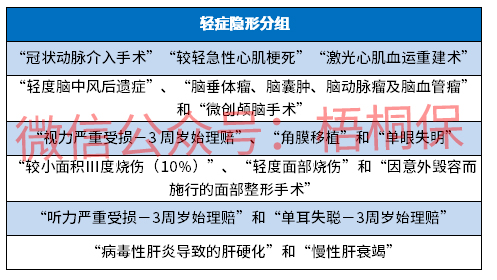

3、轻症有隐形分组

轻症是不分组多赔,但是有隐形分组的情况,相当于赔疾病A,就不赔疾病B和C,详见如下:

重疾多次赔付有必要吗?

重疾多次赔付的险种在当前是有一定的好处。在当前医学条件下,重疾治愈率有大大的提高,有的可能会演变成一种慢性病,但是很多重疾有二次复发的可能性,单次赔付的重疾是确诊即终止,多次赔付重疾显得更加友好和人性化。

另外的话,重疾多次赔付延长了保障期,毕竟罹患重疾后,是无法再购买任何健康险的,多次赔付重疾相当于延长了保障期限,保的会更长更有利。

产品点评:

京康源挚爱版是一款保障全面,疾病分组合理的多赔重疾险,除了基础保障外,也增加了高发重疾额外赔付,通过可选保障,强化了癌症、心脑血管疾病和原位癌等易发重疾的赔付。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论