当前住院医疗费每年上涨,加上疾病高发,一个小病住院花费四五千,大病住院花费几十万以上,那么到底买什么保险看病全免费呢?

买保险想要住院全免费,指的是治疗费用,像住院期间吃饭、来回交通费、请护工相关等,一般不赔,除非买的医疗险有住院津贴保障,每天补贴一两百,正常治疗费用想要全免费,要买以下险种:

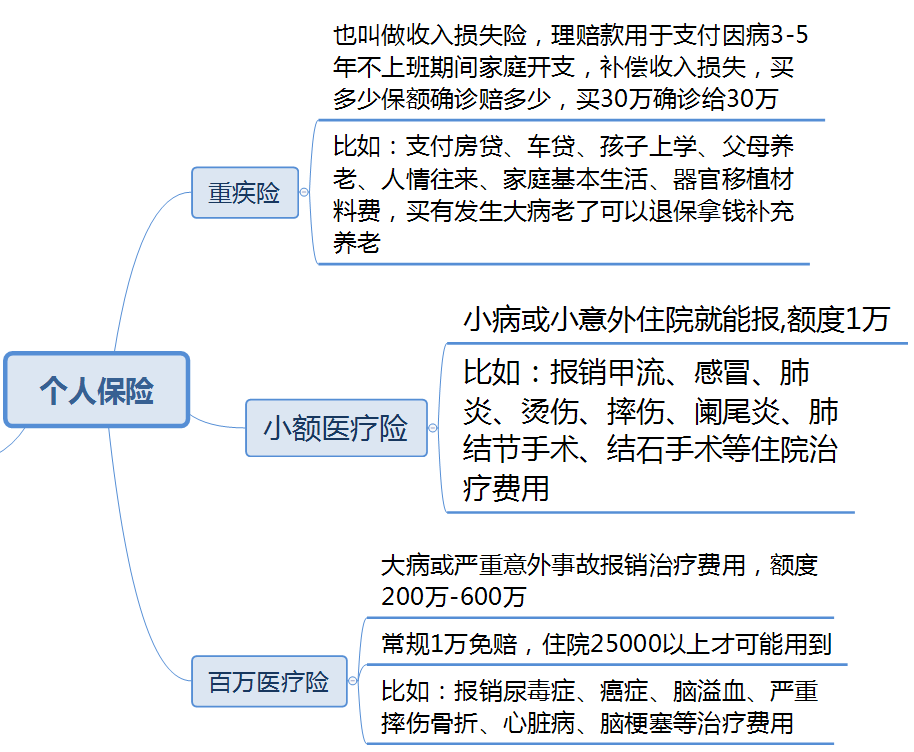

思路一:买0免赔的百万医疗险/中高端医疗险

0免赔,无论是小病或严重疾病,住院就能报,包括住院费用、住院前后门急诊、单独门诊手术、特殊门诊、恶性肿瘤院外特药都可以赔。

当前可以0免赔,报销比例达到100%的产品,目前比较少,有的保证续保6年,也有的保证续保10年,也有的保证续保20年。0免赔的医疗险因为赔付风险比较高,价格不便宜,尤其是老年以后更高。比如复星联合的星相守百万医疗险,保证续保20年,可以勾选0免赔,具体保障如下:

免赔额有0、1万、1.5万、2万四种可选,免赔越高价格越便宜。这款产品一般医疗200万 特定疾病医疗200万;重大疾病医疗400万;基因检测1500/3000;自带轻疾、中疾和重疾院外特药及医疗器械;

百万医疗险一般可以勾选1万免赔,价格适中,选择0免赔,价格相对过高。

思路二:买个小额医疗险+百万医疗险组合

小额医疗险0免赔,可以报销1万,百万医疗险1万免赔,小额医疗险报销1万,可以抵扣百万医疗险免赔额,实现大病小病治疗费用都能报销。

小额医疗险单独买的小额医疗险一般报销比例80-90%,附加的小额医疗险,可以做到0免赔可以报销自费药,报销比例100%,少数产品还可以报门诊费用。

如果有经济条件可以加上重疾险,重疾险是确诊赔付的是现金,可以自由支配,补偿因病不能上班期间生活开支。

因此对普通家庭而言,想要看病全免费,可以买个小额医疗险加上百万医疗险就够了。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

19910132566

19910132566