目前保险市场尤其是互联网重疾险兴起,线上线下产品竞争激烈,为了提升产品吸引力,产品创新层出不穷,那么目前重疾险产品创新趋势有哪些呢?

1、开始不捆绑身故责任

从2000年开始,市场上重疾险开始出现,当时重疾险保障疾病种类有的只有几种,如果没有发生合同约定疾病,意味着不能理赔,很多公司捆绑身故责任,如果没有发生合同约定疾病,比如其他疾病、猝死或突发意外身故,也能够赔付保额,捆绑身故责任有其历史原因,但是当前随着保险预定利率下降,30岁买捆绑身故重疾险,买基本保额30万,年交保费达到10000元,交19年,普遍已经买不起。

而不捆绑身故责任的重疾险,同样情况下一年只需要年交3500元,只需要配个定期寿险,就可以补充身价保障。

2、自带加量赔付

比如投保以后少儿特疾额外赔付、确诊原位癌或早期癌症额外赔付、特定重疾手术额外赔付、成人特疾疾病额外赔等等,在价格相近的情况下,提升了特定保障。比如:

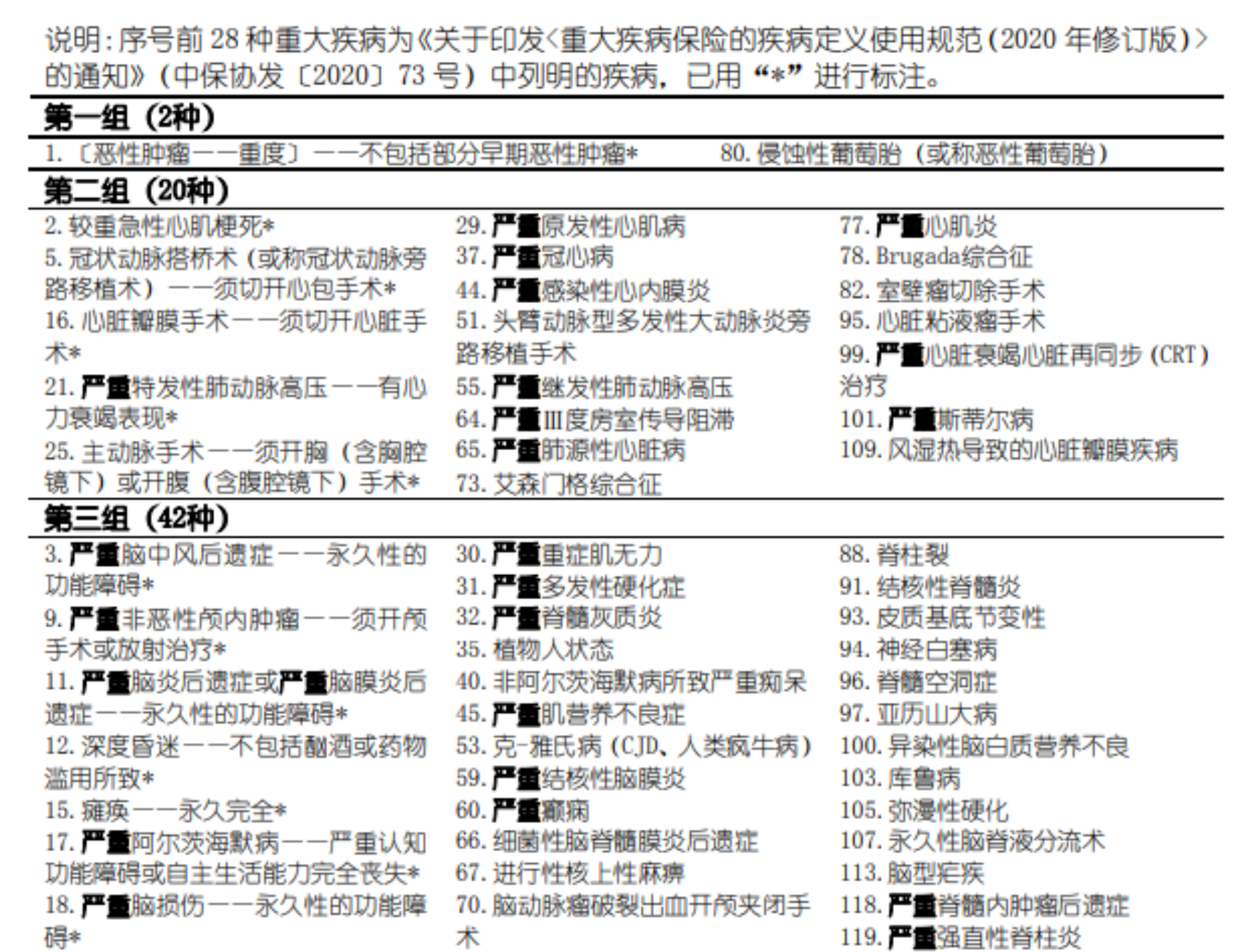

3、重疾险多次赔付

多次赔付有两种情况:一种是不同疾病多次赔付,比如赔了恶性肿瘤,后续发生脑中风后遗症、冠状动脉搭桥等还能赔;另一种是癌症单独赔多次,也就是赔了一次恶性肿瘤,后续癌症复发、转移或新发还能赔第二次,原因在于当前疾病治疗水平越来越高,生存率提高的情况下,理论上后续发生其他疾病的概率也会提高,重疾变得不再重。看看疾病分组可以赔多次,不分组更好:

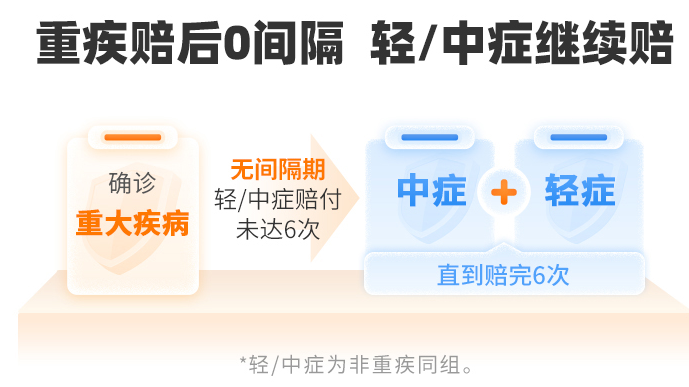

4、重疾赔付以后轻疾和中疾仍然可以赔

过去重疾险,只要赔了重疾,那么后续轻疾和中疾都会终止,但是当前重疾险赔了重疾以后,轻疾和中度重疾还能继续赔,后续发生轻疾的疾病仍然可以获赔。

重疾险各家保险公司内卷,竞争激烈,对消费者而言无疑是好事,价格战可以让汽车从50万降到25万,在保险市场,也可以让保险公司产品定价不敢过高,相反未来提升吸引力,会不断推出有吸引力的条款。

像重疾险捆绑身故责任,未来肯定会取消,捆绑身故不仅价格贵,多交十几万保费,赔了重疾不再赔身故,明显是不合理条款。关于重疾险产品创新趋势写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961