太保超能宝2024是太平洋人寿最新的少儿短期返还型重疾险,交10年保30年,交费价格低,轻重疾病全面,那么这款太保超能宝2024少儿重疾险怎么样呢?

本期:

1、太保超能宝2024少儿重疾险基本介绍

2、太保超能宝2024少儿重疾险主要优点

3、太保超能宝2024少儿重疾险主要缺点

4、太保超能宝2024少儿重疾险总结

一、太保超能宝2024少儿重疾险基本介绍

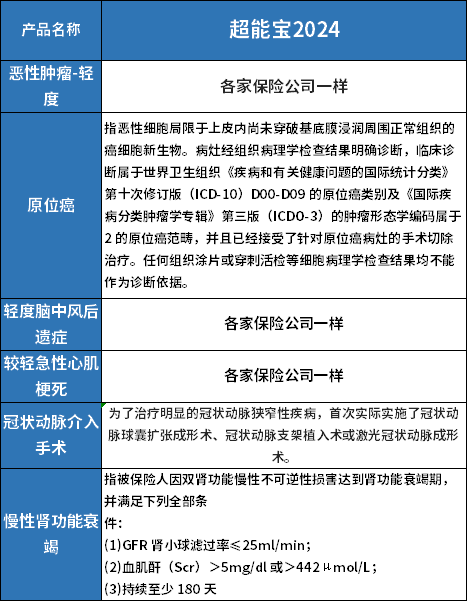

看看基本保障:

这款产品0-17岁可投,保障期限30年,交费时间10年,是一款定期重疾险。

满期金:满期返还基本保额130%,这个是主险两全险的基本保额130%,不是重疾保额。

重疾保险金:120种重大疾病赔保额,60种特疾赔20%保额,20种少儿特疾额外赔保额。

二、超能宝2024主要优点

1、低保费高保额,杠杆比例高

0岁重疾保额30万,交10年保30年,男宝宝,一年只需要交2685元,总共交26850元。

2、轻重疾病保障全面。这款产品特疾就是轻疾,保60类,重疾120类,针对其中20种少儿特疾额外赔保额,基本疾病方面很全面。

3、自带投保人豁免

孩子的投保人一般是父母,发生重疾、身故或全残,可以免交主险和附加重疾保费,这个不需要额外交费,交的保费里面已经涵盖投保人豁免。

三、超能宝2024重疾险主要缺点

1、轻疾定义版,像高发轻疾里面慢性肾功能衰竭定义稍严,需要等180天,有的公司只需要等90天。

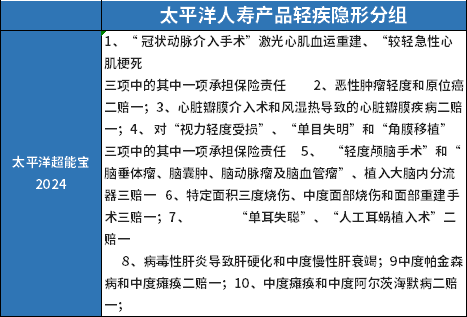

2、轻疾有不少疾病只能二赔一,减少了多次赔付的概率,比如合同规定:

我们仅对“中度瘫痪”和“中度阿尔茨海默病”两项中的其中一项承担保险责任, 给付其中一项保险金后,对另一项特定疾病的保险责任也同时终止。

我们仅对“恶性肿瘤——轻度”和“原位癌”两项中的其中一项承担保险责任, 给付其中一项保险金后,对另一项特定疾病的保险责任也同时终止

主要有:

另外轻疾赔付比例只有20%,市场上目前很多可以达到30%

3、身故赔付低,这款产品不捆绑身故责任,18岁前身故赔保费,18岁后赔130%保费,意味着孩子18岁后基本没有身价保障,需要搭配定期寿险。

4、保障期限问题。这款产品保定期,低保费高保额,满期可返还,主要的问题只有一个:保障期限,这款最长保30年,0岁投保可以保到30岁,10岁投保,可以保到40岁,17岁投保,可以保到47岁,都无法覆盖高风险年龄。

根据各家理赔年报,重疾高发期40-70岁之间,也就是这个年龄段申请理赔的要比其他年龄段多得多。

这款产品保的年轻阶段,重疾风险低,加上不捆绑身故责任,价格低,但是孩子投保超能宝2024,保障到期时孩子成交立业,正需要重疾保障时,重疾保障到期终止,那时候年龄大买重疾险价格特别贵,而且已经有既往症可能买不了。

太保超能宝2024少儿重疾险总结

小孩子年龄小重疾险价格低,优先投保终身重疾险作为基础保障,投保超能宝2024,可以给孩子提供短期重疾保障作为补充。

关于太保超能宝2024少儿重疾险怎么样写到这里。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA