“增额终身寿险什么时候可以领钱?”这是很多消费者在购买增额终身寿险时都会问到的问题。

对于这一类的消费者来说,选择增额终身寿险,就是看中了它的灵活性,觉得可以随时取钱。但是!增额终身寿险取钱也是有限制的,接下来就跟大家聊一聊增额终身寿险什么时候可以领钱,并附上11月复利增额终身寿险排名最新版。

一般来说,增额终身寿险可以通过减保、保单贷款、退保的方式领钱。

1. 减保:增额终身寿险一般都有提供减保权益,保单持有人可以通过减保的方式领取部分保单现金价值。但是,减保是有限制的,比如:

(1)时间限制:增额终身寿险一般要求在合同有效期内可以申请减保,但也有很多增额终身寿险规定,保单生效满5年后才能申请减保。

(2)金额限制:增额终身寿险减保,不是想拿多少现金价值就拿多少现金价值的。常见的减保金额限制是“每个保单年度内申请减少的基本保额不得超过合同生效时保单上载明基本保额的20%”,也有很多增额终身寿险要求“每个保单年度内累计申请减少的基本保额对应的现金价值之和不得超过合同实际已交保费的20%”;“减保领取出来的现金价值不得超过本次申请减保前现金价值的20%”;“不超过实际已交保费的20%”。

其中,较为宽松的减保规则是第一种,也就是“不超过合同生效时保单上载明基本保额的20%”。

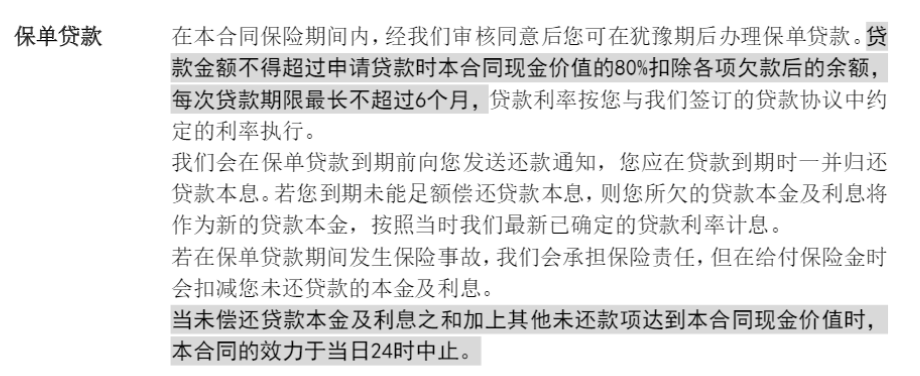

2. 保单贷款:增额终身寿险一般也有提供保单贷款的权益,但是每次贷款的金额不得超过现金价值的70%或80%,而且每次贷款期限不得超过六个月。

可以看一下某款增额终身寿险关于保单贷款的规定,如下图:

3. 退保:如果不需要增额终身寿险的保险保障了,那么也可以申请退保。但是退保之后,保障也就失效了,被保险人不再享受保险保障,也没有保值增值了。

需要注意的是,增额终身寿险犹豫期内退保可退已交保费,犹豫期后退保则只能退保单现金价值。而增额终身寿险的保值增值是需要时间的,前期现金价值小于已交保费,若是退保,则会有经济损失。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA