开门红是保险公司为了第二年保费而推出的重要活动,通常每年11月-12月,期间会有主打的理财险和重疾险产品,期间核保也可能放宽,其中的主角还是理财险,平安每年都会有普通理财险和高端的理财险,御享财富系列都是高端系列,通常投保门槛稍高,预期收益更高,那么平安开门红御享财富25年金险怎么样?

本期话题:

1、平安开门红御享财富25年金险介绍

2、产品收益演示及优缺点

3、御享财富25年金险适合人群

一、平安开门红御享财富25年金险介绍

看看产品投保规则:

这款产品第五年开始返还生存金,主险8年到期,主险是个短期产品,由于附加的万能账户保终身,这个产品最核心的就是万能账户

主险返钱的钱没有领取都是进入万能账户复利计息,保底1.5%,实际利率不确定。

返还的生存金进入账户,收1%手续费

有闲钱追加进入万能账户,收2%手续费

万能账户前五年部分领取或退保分别收3%、1%、1%、1%、1%手续费,第六年开始无手续费。

合同规定:

追加保险费的初始 费用 我们按照您支付的追加保险费的一定比例收取初始费用,最高不超过追 加保险费的 2%,具体比例在保险单中载明。 转入保险费的初始 费用 初始费用占转入保险费的 1%。

二、产品收益演示及优缺点

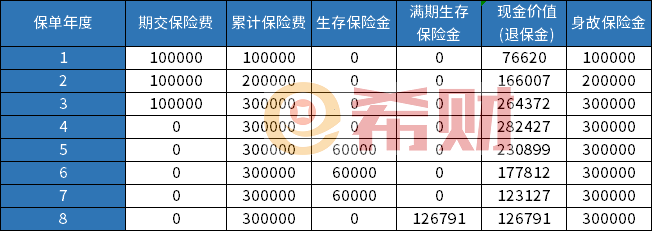

平安开门红御享财富25年金险怎么样,根据产品说明书,父母给0岁宝宝年交10万,交3年,具体利益演示:

第五年开始返还60000,第六年返还60000,第七年返还60000,第八年满期返还基本保额126791,总共返还306791元,从第五年开始返还的钱就开始进入万能账户复利计息。

目前市场上最接近的同类产品就是国寿鑫满意足,也是第八年拿满期金,但是前面第五年-第七年没有生存金返还。

平安御享财富25优点:

1、返还快:第五年开始返还金就进入万能账户

2、万能账户保底利率各家一样,都是1.5%,但是平安过去万能账户实际利率比较稳定,目前普通万能账户实际利率2.8%,招财宝万能账户实际利率3.1%。

3、资金灵活:进入万能账户的钱可以随时部分领取。

4、前五年退保或领取手续费低,3%、1%、1%、1%、1%手续费,追加手续费2%一般。

缺点:

1、目前各家万能账户保底1.5%,行业统一,这个保底比较低。

2、当前经济环境,导致各家万能账户实际利率普遍在3%左右,不像过去能达到5%,未来预期收益究竟能拿到多少不确定。

3、年金险附加万能账户,如果持有20年、30年甚至40年不领取,预期纸面收益非常好看,但是一旦中途领取且领取金额比较高,严重影响复利增值。

三、御享财富25年金险适合人群

依赖万能账户增值的产品是把双刃剑,给予用户高的预期收益同时,对投保人群也做了限制:

适合长期不领取或偶尔领取,且有志于持有20-40年以上的人士。

不适合人群:40多岁且要做养老补充的人,已经确定做养老且到了退休年龄固定领钱的人,比如总共交二三十万,但是退休一年要领两三万,那么买这种产品收益不如养老年金险,万能账户领20年账户价值耗尽合同终止,但是养老年金险不受影响,可以继续领终身。

平安开门红御享财富25年金险怎么样就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA