保险的种类繁多,不少消费者在选择保险的时候可能都会感到十分头大。到处去问,感觉人人都说得有道理,反而更加纠结。在听到有人说“这个保险能分红能理财,不买就亏了”时,觉得又能保障又能理财,太划算了,于是赶紧投保。却不知道,自己早已经落入陷阱。

一:先保障后理财

保险种类繁多,有些复杂。但对于普通人来说,保险最为重要的作用,还是在于保障。诸如分红型保险、万能型保险这一类的理财保险,保费较高,保额低,保障范围往往也不全面,可以用于强制储蓄,但说到“保障”,理财保险还是不如健康保险。

一般来说,更加建议个人优先配置健康保险,然后再考虑配置理财保险,因为健康才是一个人最为宝贵的财富。而若是本末倒置,先花了一大笔钱买理财保险,导致没钱再买健康保险。那么一旦发生保险事故,理财保险可能赔不了,即便能赔也很少;若想要领取收益来抵御风险,可理财保险往往需要长时间持有才能拿到不错的收益,短期收益较低,即便拿出来也无法抵御风险,甚至可能受到经济损失。

二:理财保险收益各异

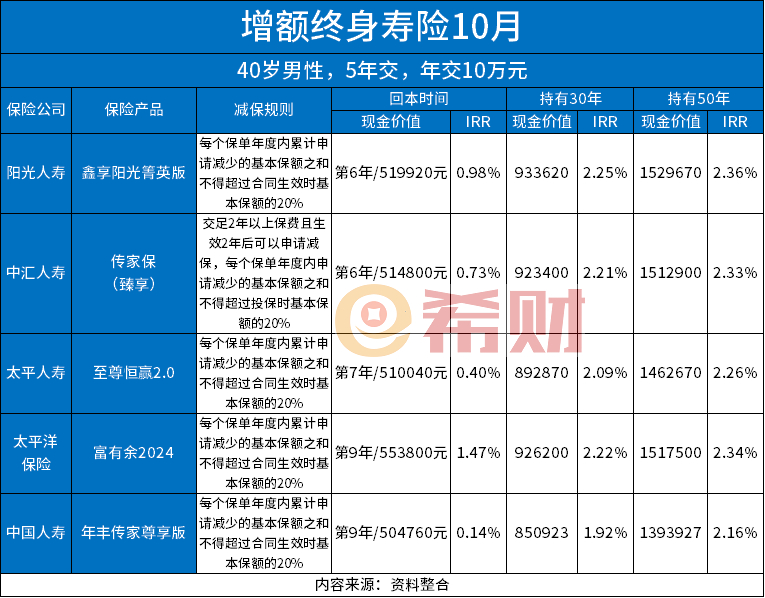

不同的理财保险,其收益差别可能也比较大,消费者在选择的时候还需要花费一些心思,比如同样增额终身寿险,同样是40周岁男性投保,按5年缴纳保费,每年缴纳保费10万元,不同的增额终身寿险产品,其收益差别也是比较大的:

1. 鑫享阳光箐英版:保单第6年时回本,持有50年后,IRR为2.36%;

2. 传家保(臻享):保单第6年时回本,持有50年后,IRR为2.33%;

3. 至尊恒赢2.0:保单第7年时回本,持有50年后,IRR为2.26%;

4. 富有余2024:保单第9年时回本,持有50年后,IRR为2.34%;

5. 年丰传家尊享版:保单第9年时回本,持有50年后,IRR为2.16%。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA