养老年金险作为一种商业养老保险的一种,当前吸引越来越多的年轻人和即将退休的人,这种利益确定、固定领、终身可领的特点,切好符合用户的需求,那么个人选择养老年金险时有多种缴费期限可选,那么养老年金险趸交、三年交、五年交、十年交区别是什么?

1、当前为何要买养老年金险?

2、养老年金险养老年金险趸交、三年交、五年交、十年交区别

3、个人如何选择缴费期限

一、当前为何要买养老年金险

1、长寿时代。当前男女平均寿命已经达到78.6岁,未来会突破80岁,长寿是好事,但是长寿却没有钱养老,那就是风险。

2、老龄化来临。老龄化带来的问题是老年人口多,找到合适的工作难,赚钱不容易。

3、少子化。当前很多家庭都是独生子女,子女本身肩负的压力大,靠子女养老在普通家庭而言,有一定局限。

4、养老金替代率。当前居民养老交低档次,一个月领取金额两三百;企业职工养老金替代率40%左右,少数群体有公积金加上职业年金,养老保险缴费档次高一点,养老金替代率能达到80%以上。

从多个角度考虑,个人选择商业养老作为补充,是未雨绸缪的有效举措。

二、养老年金险趸交、三年交、五年交、十年交区别

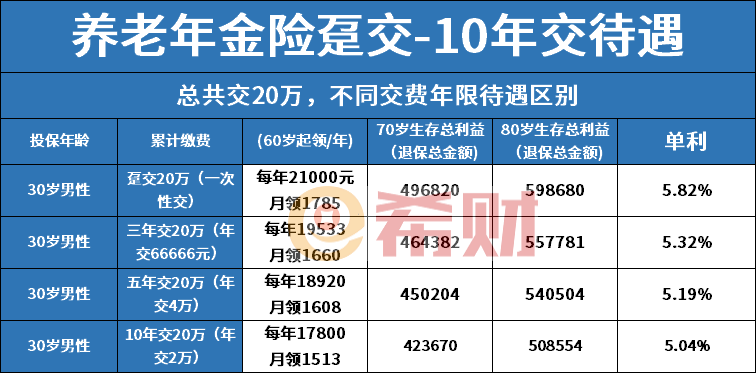

看个具体示例:30岁总共交20万情况下,选择不同档次收益区别,生存总利益=累计领取的养老金+当年现金价值,就是那一年如果退保总共可以拿回来的钱。按照当前一般养老年金险收益水平:

1、趸交20W,每年领21000,月领1785,70岁生存总利益496820,80岁生存总利益598680

2、三年交20W,每年领19533,月领1660,70岁和80岁生存总利益达到464382和557781,比趸交要低一点;

3、五年交20W,也就是年交4W,年领18920,月领1608,80岁生存总利益达到540504;

4、十年交20W,年龄17800,领1513一个月,80岁生存总利益508554.

三、个人如何选择缴费期限

趸交:适合缴费能力很强的人士,一次交清,后面只需要等着领取即可。

三年交和五年交,收益相对较近,领取金额相差不大,五年交压力更小,意味着对普通人而已五年交是一个不错的选择。

十年交:压力小,适合预算不多,每年能够用来存的金额不多,适合长期缴且单年金额少的人士。

养老年金险不管选择哪种期限,身故赔付不低于保费,也就是不会有经济损失,通常养老金领取前身故赔保费和现价取大者;养老金领取后身故,带有保证领取功能的可以一次性赔付剩余未领部分,也有的可以退现金价值。

关于养老年金险趸交、三年交、五年交、十年交区别就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA