中国人寿鑫耀鸿图是一款年金保险,可以让被保险人获得稳定的现金流。那么,2024中国人寿鑫耀鸿图怎么样?接下来就介绍一下它的条款信息、收益和优缺点。

一:鑫耀鸿图的条款信息

2024中国人寿鑫耀鸿图怎么样?首先可以了解一下产品信息。消费者在购买保险时,一般建议了解产品基本信息,详细阅读保险合同条款细则,有不懂之处及时咨询保险销售人员,切勿盲目投保。

中国人寿鑫耀鸿图由中国人寿保险公司承保,出生满28天-72周岁的人群可以选择投保,最长可以选择按10年缴纳保费,可保终身,主要可保特别生存保险金、年金、满期保险金、身故保险金。保障期限为15年,被保险人若是平安生存至保障期满,则可以获得满期保险金的返还,具体如下表:

二:鑫耀鸿图的收益

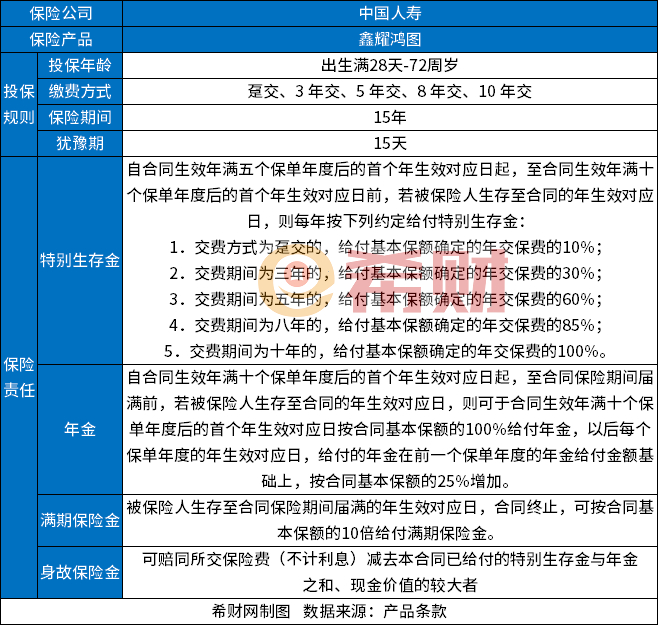

2024中国人寿鑫耀鸿图怎么样?作为年金保险,消费者在投保时也会了解一下它的收益信息。

假设40周岁女性投保,选择交10年保15年,年交保费100000元,基本保额29470元,则其收益如下表:

可以看出:

1. 保单第5年开始,被保险人可以开始领取生存金,第5-9年每年可以领取生存金100000元,保单第10年开始,可以开始领取年金,第10年时可以领取年金29740元,以后每个保单年度给付的年金,可在前一个保单年度的年金给付金额基础上增加25%基本保额;

2. 被保险人平安生存至保障期满,则可以获得满期保险金的返还,为294700元。

三:鑫耀鸿图的优缺点

2024中国人寿鑫耀鸿图怎么样?还可以从它的优缺点来看,消费者也可以此为依据,判断其是否符合自身的实际保障需求。

鑫耀鸿图的优点:

1. 最晚15年即可回本,适合短期投资;

2. 缴费期限灵活,最长可按10年缴纳保费;

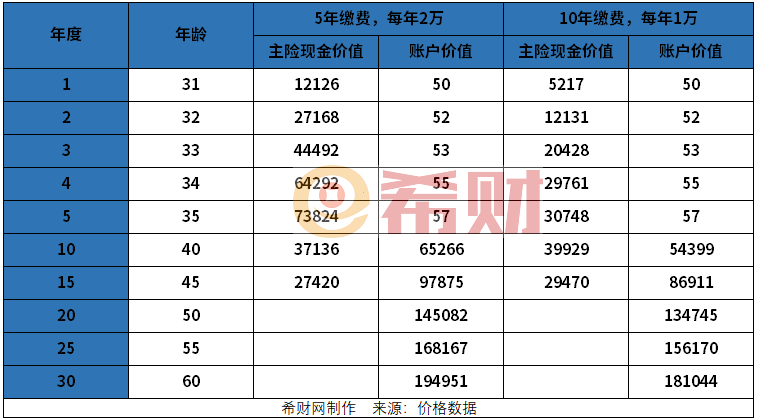

3. 可附加万能账户,即鑫尊宝终身寿险(万能型)(c款),保底利率为2%,实际结算利率则会更高一些。附加万能账户后,保单持有人可以将年金和闲置资金放入万能账户中进行复利增长,获得更高的收益。而且即便主险失效,万能账户也还可以终身复利增值。

举个例子:

假设30岁男性投保,附加万能账户,方案一按5年缴费,每年2万;方案二按10年缴费,每年1万,将生存金、年金和满期保险金都放入万能账户,则收益如下表:

鑫耀鸿图的缺点:

1. 万能账户的实际结算利率是不确定的,可能会受到市场波动的影响;

2. 缺少疾病、意外等基础保障,所以会建议被保险人配置好健康保险后,再考虑是否投保鑫耀鸿图。

关于2024中国人寿鑫耀鸿图怎么样就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA