东吴人寿作为一家在江苏苏州成立的全国性寿险公司,旗下的东吴至荣宝增额终身寿险作为一款分红型增额终身寿险,保额按照2.5%复利递增,还带分红,不叠加红利,最快第6年现金价值超已交保费,接下来,我们来看下东吴至荣宝增额寿险值得买吗?条款介绍+保障+收益

主要内容:

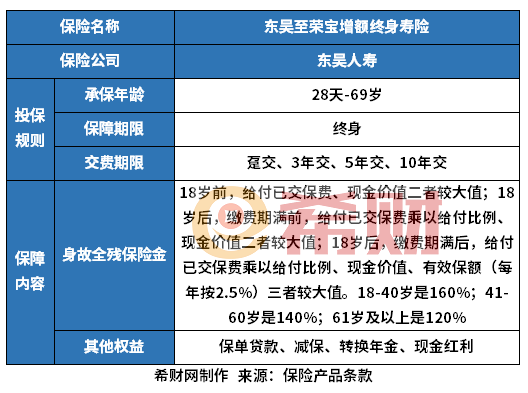

1、东吴至荣宝的基本信息介绍

2、东吴至荣宝的回笼速度和收益情况分析

3、东吴至荣宝与同类产品对比

4、东吴至荣宝在资金回笼速度、减保、投保年龄等方面的优缺点分析

一、东吴至荣宝基本信息介绍?

东吴至荣宝的具体保障情况如下:

二、东吴至荣宝的资金回笼速度和收益分析

分红型增额终身寿险的收益除了体现在现金价值方面的,还有分红带来的收益,只不过分红收益是无法确定的,以“30岁女性,年交5万,交5年”为例,来看下东吴至荣宝的收益,不叠加分红,其资金回笼时间是第7年,另外,在60岁的时候收益有44.2万元,单利是2.74%,不含分红的情况下收益都没有超过2倍的保费,不过其收益会随着时间增加,到了90岁的时候收益是118.6万元,单利有5.5%。叠加红利的时候,收益会更高些,具体如下:

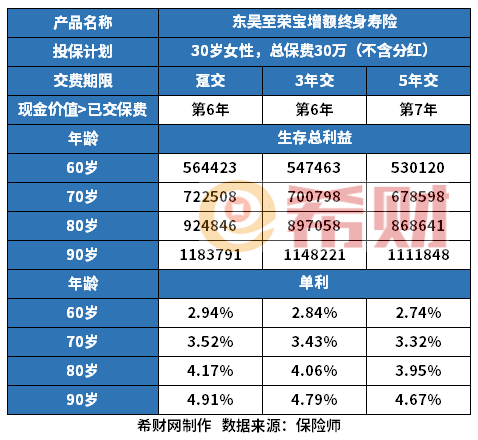

以“趸交、3年交和5年交”为例,从不同的交费期来看下这款产品在不含分红的情况下的收益,在趸交、3年交的情况下,现金价值超已交保费的时间是第6年,而5年交的时候,现金价值超已交保费是第7年。

从收益方面来看,在不含分红的情况下,趸交的收益最高,比如趸交在60岁的时候收益是56.4万,而3年交收益是54.7万,5年交是53万。具体如下:

为了更好地了解有分红,和不含分红的收益表现,我们通过另外的例子来看下,若是不带分红的情况下,根据表中的利益,在第8年的时候现金价值超已交保费,若含分红的情况下,收益超已交保费的时间是在第6年,可以看出含分红的收益整体比不含分红的更高。在60岁的时候,不含分红的收益是53.6万,含分红的收益有59.5万,快达到了2倍的保费。具体如下:

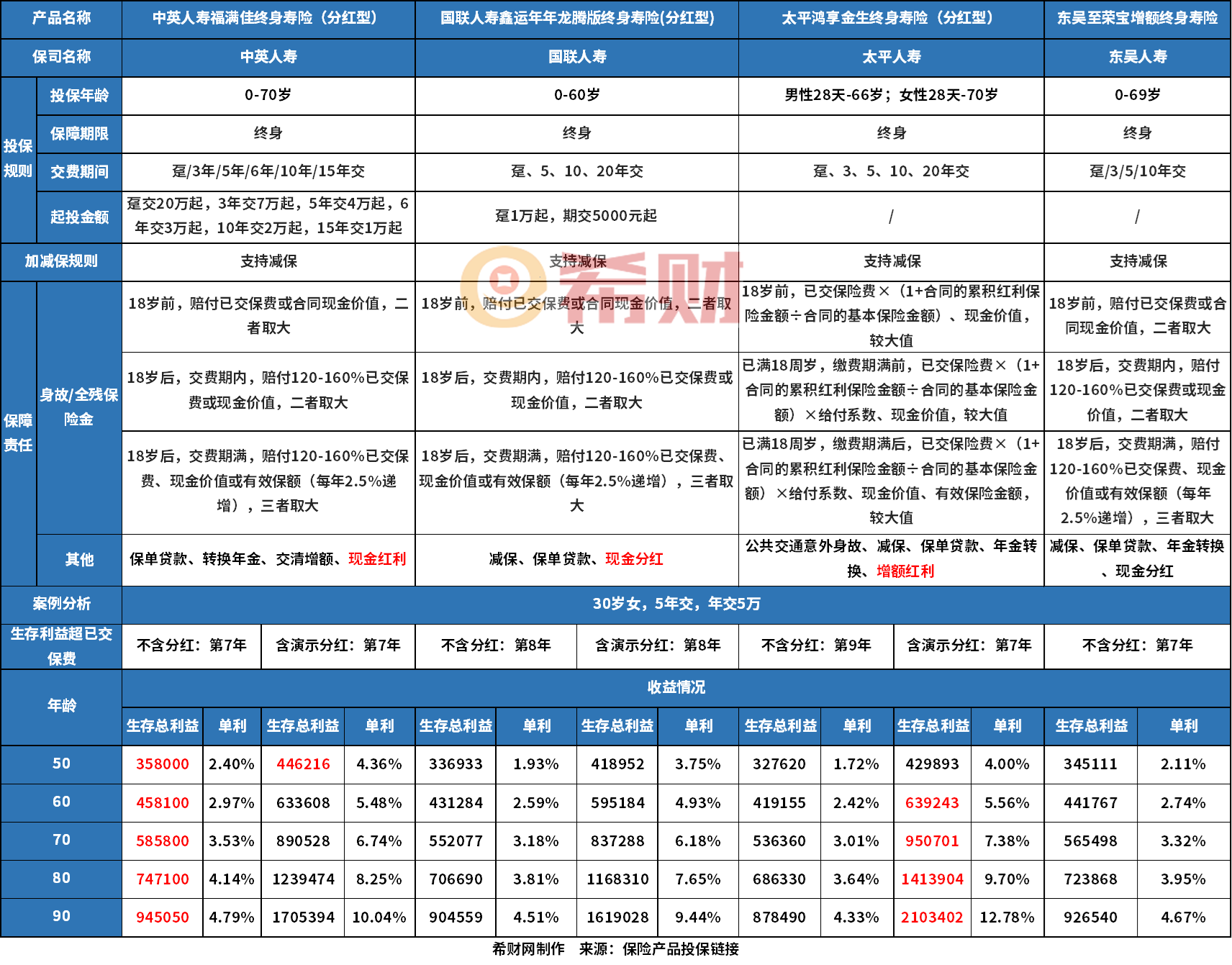

三、和同类产品对比

和同类产品对比,东吴至荣宝在不含分红的情况下,资金回笼的速度是第7年,在同样类型的产品力不含分红的情况下,回笼速度表现还是可以的,不过从收益方面看在不含分红的情况下,也就是保证收益中还是处于比较靠前的位置,比如在90岁的时候这款产品的收益有92.6万,仅比福满佳在90岁的时候收益是94.5万稍低。具体如下:

四、东吴至荣宝的优缺点

产品的优点:

1、资金回笼速度表现还可以

这款分红型增额终身寿险的资金回笼速度还可以,在不含分红的情况下,在第7年的时候就总利益超已交保费,另外,最快的是第6年可以实现资金回笼速度,在同类产品中还是可以的。

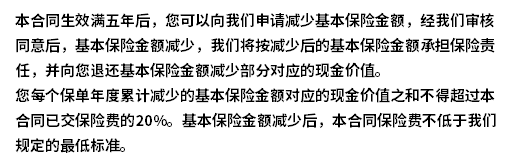

2、减保规则是写入了条款

这款分红型增额终身寿险的减保规则不会随意的变动,这点在合同条款中明确了的,不过资金想要部分领取,需要生效满5年后才可以申请,具体规则如下:

产品缺点:

1、投保年龄覆盖人群仅到69岁

作为分红型增额终身寿险,投保年龄覆盖范围最高是到69岁,同类产品的投保年龄覆盖更高,有的到70岁,甚至有到74岁的。

好了,关于东吴至荣宝增额寿险值得买吗就介绍到这里了,希望对大家有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn