商业医疗险可以报销医疗费用,补充社保报销,缓解病人因就医带来的经济压力。根据医疗险的保障特点,主要有三个不同类型的险种,分为:百万医疗险、小额医疗险和防癌医疗险。

下面通过3月医疗险榜单从三个类型来看下具体的产品,如下:

百万医疗险:

保证续保百万医疗险分别是金医保(20年期)、长相安长期医疗险(20年期)、蓝医保(20年期)、臻爱无忧特需版、超医保1号(3年期)

一年期百万医疗险分别是尊享e生2024、蓝鲸百万医疗险、众民保普惠百万医疗险、普惠e生

小额医疗险:

小医仙2号(计划一)、华泰住院保(互联网专属)、希望之星2号(基础版)、少儿住院万元护2023、京东安联住院宝(互联网优享版)

防癌医疗险:

金医保1号Pro、平安终身防癌医疗险、蓝医保终身防癌医疗险、招商仁和金麒麟

一、百万医疗险榜单

百万医疗险的杠杆很高,往往几百块可以撬动上百万的保额,更好地缓解因大病造成的经济压力。根据百万医疗险的续保不同,有保证续保医疗险和一年期非保证续保的医疗险。接下来,分别来了解下。

保证续保百万医疗险榜单:

接下来,我们具体来了解下产品特点:

金医保

金医保是人保寿险承保的一款医疗险。

亮点:

1、保证续保20年。

2、大保险公司品牌-人保寿险,成立历史时间长,知名度高。

注意事项:

暂无

适合人群:

追求大品牌保险公司的人群。

金医保作为人保寿险旗下的一款保证续保20年的百万医疗险,保证续保期间长,在这个期间,不会因为产品停售或身体变化而无法续保。另外,保费方面还是有优惠。

长相安长期医疗险(20年期)

长相安长期医疗险是平安健康承保的,分为家庭版和个人版。

亮点:

1、和家人一起投保,性价比更高,保费更划算。

2、投保年龄最高70岁可投。

3、保证续保20年。

4、外购药保障作为可选责任,明确写进条款,附加后也能保证续保20年。

注意事项:

20年保证续保满期后,续保需要审核。

适合群体:

想要获得长期保障的群体

长相安长期医疗险是一款保证续保20年的百万医疗险,在保证续保期内不会因停售、身体变化而受影响。

还包含有就医绿通、住院垫付等实用服务,可选外购药保障,若需要投保,记得勾选。

蓝医保长期医疗险(20年期)

蓝医保长期医疗险是太平洋健康承保的。

亮点:

1、在健康告知方面,没有问既往病史的支气管扩张问题。

2、保证续保20年。

3、外购药作为可选责任,写进条款,符合约定的外购药可以报销。

注意事项:

保证续保到期续保需审核;若产品停售,保证续保到期不可续保。

蓝医保长期医疗险作为太平洋健康的一款保证续保20年的医疗险,与长相安这款产品类似,在保证续保期间不受停售、理赔以及身体健康改变的影响,整体保障还是很有优势的。

臻爱无忧特需版计划二

臻爱无忧特需版是君龙人寿承保的一款中端医疗险,可以给大众提供更好的就医服务。

亮点:

1、医院范围覆盖更广,有二级及以上公立医院,还包括了特需部、VIP部、国际部以及指定私立医院都可以报销。

2、保证续保6年

注意事项:

保证续保6年期满后,续保需要重新审核;外购药保障作为可选责任,不是保证续保的,需要每年进行审核。

适合群体:

对就医环境有要求的人,预算充足的人

超医保1号

超医保1号是中荷人寿承保的一款百万医疗险。

亮点:

1、保证续保3年,续保相对稳定。

2、健康告知宽松,对结节人群友好。

注意事项:

暂无

适合群体:

有结节疾病的人群

超医保1号是一群保证续保的医疗险,基础保障覆盖全面,健康告知宽松,有结节的情况下,符合条件可以投保。

一年期百万医疗险榜单:

具体产品的特点,分别如下:

尊享e生2024

尊享e生2024是众安承保的一年期医疗险。承保年龄广泛,0-70岁都可投保。

亮点:

1、基础保障全面,一般医疗、重疾医疗所涵盖的住院、特殊门诊等都可以保,外购药、质子重离子保障都包含。

2、保障灵活,核心责任拓展门急诊保障,除了基本保障外,还可搭重疾金、重疾扩展特需医疗金、房屋及室内附属财产等责任。核心责任中拓展门急诊保障,意味着责任内的小病、感冒发生,扣除免赔额后也可以报。

3、对慢病人群友好,有高血压、糖尿病、常见结节类的慢病病人符合条件可投保。

注意事项:

1年期产品,不能保证续保,意味着到期续保需要保险公司审核同意。

适合人群:

需要获得全面保障的人

尊享e生2024作为一款非保证续保医疗险,保障全面,可选责任灵活,另外增值服务内容丰富,如常见实用的医疗垫付、就医绿通、术后家庭护理服务等。

蓝鲸百万医疗险

蓝鲸百万医疗险是中华保险承保的,非保证续保的医疗险。

亮点:

1、保障全面,这款医疗险有高保额的保障,覆盖了门急诊、住院,有药品和手术的报销。

2、免赔额灵活可选,有1万免赔或5千免赔,可以根据需求选择,免赔额不同,保费不同。

3、特色服务包含了质子重离子和特药,就医绿通也可以享受。

注意事项:

非保证续保的医疗险,到期续保需要保险公司审核。

适合人群:

追求保障全面,报销更多的人

蓝鲸百万医疗险是一款1年期的百万医疗险,免赔额有1万或5000元,可以根据需求灵活选择。

众民保普惠百万医疗险

众民保普惠百万医疗险是众安保险承保的,投保年龄覆盖很广,最高年龄可以到80岁。

亮点:

1、投保门槛低,没有太多限制,无健康告知,无职业限制,常见的容易拒保的疾病如结节、乙肝大三阳等都有机会投保。

2、投保年龄覆盖广,这款医疗险从出生半个月的孩子,到80岁高龄老人都是可以买的。

3、保障计划可选,分为普通部和优享版,根据需求灵活选择。

4、保障额度责任内最高有400万,社保内外医疗都可报销。

注意事项:

保障1年期的医疗险,非保证续保。

适合人群:

高龄老人,亚健康人群

众民保普惠百万医疗险作为一款非保证续保的医疗险,投保门槛宽松,无健康告知,属于众多亚健康人群的福音。

普惠e生

普惠e生是众惠相互承保的,保障内容简单。

亮点:

1、健康告知宽松,只有1条,常见不好投保的疾病,结节、乙肝大三阳有机会买。

2、保费低,30岁的保费只需要160元。

注意事项:

1、保障简单,仅100万医疗保障,含一般和重疾医疗。缺乏其他医疗报销项目。

2、投保年龄范围窄,仅16-45岁可投。

适合人群:

带病投保人群

普惠e生作为一款保障1年期的医疗险,非保证续保,健康告知仅1条,常见结节、乙肝等慢性类疾病有机会投保,保障满足基本的需求。

二、小额医疗险榜单

小额医疗险与百万医疗险不同,免赔低,保额低,可以解决百万医疗险常见的1万以下不能报销的情况,但是保费相对便宜,可以与百万医疗险一起投保,互为补充。

我们来看下这期小额医疗险榜单:

接下来,我们来看下榜单上产品的具体情况:

小医仙2号(计划一)

小医仙2号(计划一)由中国人寿财险承保。

亮点:

1、大公司知名品牌

2、疾病和意外都有保障

注意事项:

1、0-3岁免赔100元,4岁-60岁才0免赔

2、疾病住医疗经社保结算按80%报,未经社保报销按50%报

适合群体:

追求公司知名度的人,婴幼儿群体

小医仙2号是一款小额医疗险,疾病和意外都有保障。只是疾病报销比例略低,经社保报销是按80%报销,未经社保报销按50%报销。

华泰住院保经典版

华泰住院保经典版是华泰财险承保的一款小额医疗险。

亮点:

住院报销范围是社保内费用和自费药,对比同类产品还是有优势的。

注意事项:

1、住院医疗经社保报销后按90%报销,未经社保按60%报销

2、意外门急诊未经社保结算按60%报销

适合群体:

投保了百万医疗险,想要弥补1万免赔不足的人群

华泰住院保是一款小额医疗险,投保年龄较窄,最高是50岁,但是住院报销除了社保内费用可报销外,还拓展了自费药报销。从免赔上面来看,这款医疗险的住院医疗有500元免赔,在同类小额医疗险中还是较高的。

希望之星2号

希望之星2号是平安产险承保的。

亮点:

1、保费便宜,基础版才100元,可以保1年。

2、整体保障全面,意外就医报销没有免赔,不限社保可赔。

3、保险公司知名度高,网点覆盖范围广。

注意事项:

1、报销的医院有限制,如北京平谷区、密云所有医院、四川宜宾的所有医院都不能报销。

2、因疾病住院产生的社保外自费药,最高只有70%报销。

适合人群:

在校学生和希望补充意外及小额住院费用的人。

希望之星2号作为平安承保的一款学平险,疾病和意外都能报销,保障全面,保费便宜,只是说主要针对的是在校学生。

少儿住院万元护2023

少儿住院万元护2023是由太平洋财险承保的。

亮点:

1、保障内容丰富,意外和疾病都有保障。

2、疾病等待期只有30天,意外没有等待期。

3、报销范围不仅社保内可报销,还包括了自费药报销。意外报销无论是否经过社保报销,都可以按100%比例赔付。

适合人群:

17岁以下的少儿群体

少儿住院万元护2023作为一款少儿医疗险,意外和疾病都有保障,保障全面,医疗保障额度最高有5万,另外,疾病身故全残可报销,还有特色保障内容,如监护人责任、集体食物中毒保障等。

住院宝互联网优享版

住院宝互联网优享版是京东安联承保的一款保险,既可以进行疾病住院报销,同时意外医疗和意外门诊都可以报。

亮点:

1、保障计划选择多,有2个计划可以选择。

2、医疗条件报销好,无论疾病和意外,不限社保可报销,0免赔。

注意事项:

1、有社保报销的情况下,医保内是90%,医保外是60%。没有经社保报销的情况下,疾病住院是大部分按60%,某些特定疾病按20%报销,如痔疮、女性生殖系统、结节、息肉、囊肿、增生。但是意外是全部按60%比例报销。

2、疾病住院有90天等待期。

京东安联住院宝互联网优享版的保障计划有2个,主要提供的保障有意外身故伤残、疾病住院以及意外医疗,无论疾病和意外报销条件还是比较有优势的。

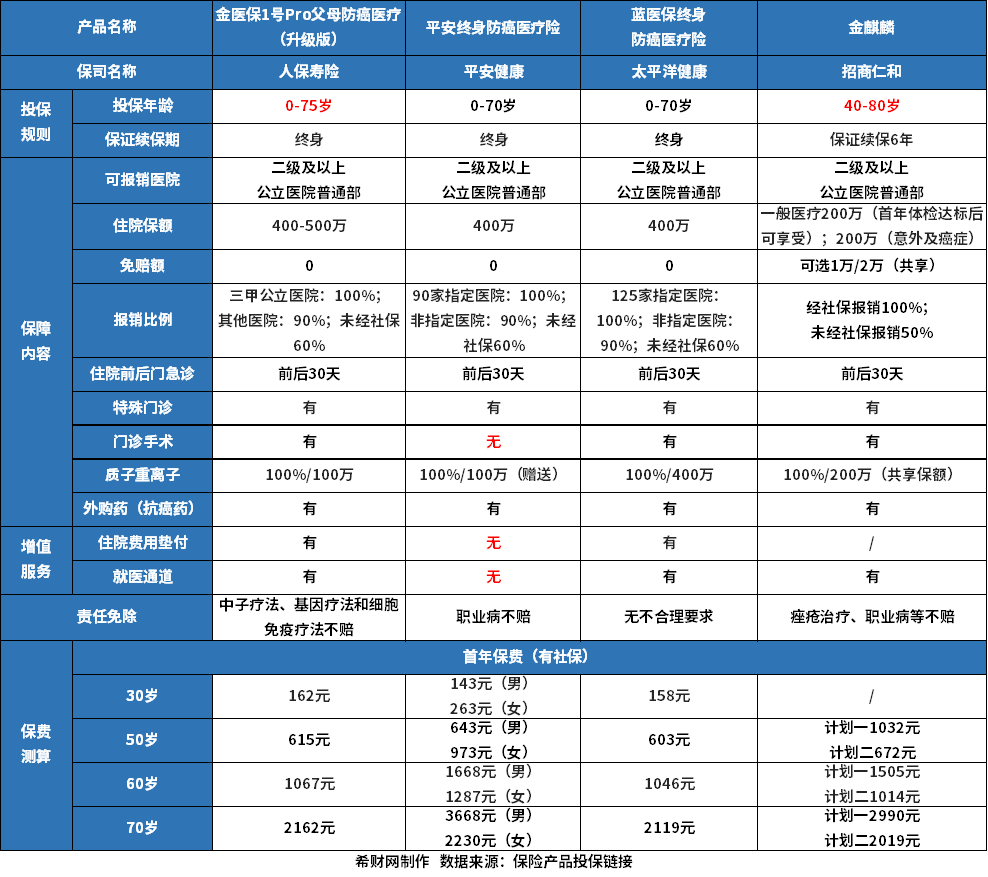

三、防癌医疗险榜单

防癌医疗险主要是癌症医疗费的报销,健康告知宽松,可以覆盖到高龄人群,对身体异常的人和高龄老人较为友好。本期的防癌医疗险榜单:

金医保1号Pro父母防癌医疗险

金医保1号Pro父母防癌医疗险是人保寿险承保的。

亮点:

1、终身保证续保,停售不会影响续保

2、最高75岁可投

3、承保保险公司知名度高

注意事项:

癌症医疗费用未经社保结算,按60%报销

适合群体:

三高人群,注重终身保障稳定的人群

金医保1号Pro是一款防癌医疗险,健康告知宽松,首年投保成功了,可以保证续保终身。另外,这款产品可报销的二级及以上公立医院普通部产生的医疗费,三甲公立医院就医的是100%报销,其他的90%报销。但是质子重离子医疗首年赠送,不保证续保的。若需要更便宜的版本,可以考虑这款产品另外的版本,普惠版,免赔2万,按80%比例报销。

平安终身防癌医疗险

平安终身防癌医疗险是平安健康承保的。

亮点:

1、终身保证续保,首年投保成功后,后续可以保障稳定

2、健康要求宽松,三高人群可以买

注意事项:

1、报销医院有限制,指定医院清单才能按100%赔,非指定医院只能按90%赔

2、终身保额是800万

3、无垫付和绿通

适合群体:

追求大品牌,终身保障稳定的人群

平安终身防癌医疗险是一款由平安健康承保的防癌医疗险,健康告知宽松,三高人群可以买,2人以上投保,还可以享受95折的保费优惠。另外,在保障方面无法报销门诊手术费用,只是说可以终身保证续保,首年投保成功后,后面保障还是稳定的。

蓝医保终身防癌医疗险

蓝医保终身防癌医疗险是太平洋健康承保的。

亮点:

1、保证续保终身,包括了主险、外购药以及质子重离子保障。

2、保险公司品牌知名度高。

3、可抵扣个税,给自己或家人买,都可以抵税的,一年最高是2400元额度。

注意事项:

医院报销有限制,分为指定医院报销是100%,非指定医院是90%,其中指定医院是125家。

适合人群:

有抵税需求,慢性病人群

蓝医保终身防癌医疗险的续保条件不错,保证续保终身,外购药、质子重离子写进了条款,另外,保障全面,同时,可以抵扣个税。

金麒麟

金麒麟是招商仁和承保的一款百万医疗险,中高龄老人可投保。

亮点:

1、保证续保6年,40-80岁的人群可投保,对中高龄老人友好。

2、对慢病人群友好,有三高等慢性病人核保宽松,满足条件可以买。

3、首年体检达标后,可以升级一般医疗保障,保额有200万,保障的更全面。

注意事项:

无智能核保

适合人群:

有慢性病的、体检后身体较为健康的老人

金麒麟作为一款中老年专属的百万医疗险,保证续保6年,核保宽松,慢性病人投保有机会,通过首年体检,有机会升级一般医疗保障,保障更全面。

写在最后:

医疗险在面对大病的时候,可以作为第一道防护线,减轻患者的就医压力和弥补社保报销的不足。杠杆高,以较低的保费可以获得高额的保障,因此在配置保障的时候,优先考虑医疗险。若在碰到产品不会选,可以联系专业的规划师解答。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn