【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

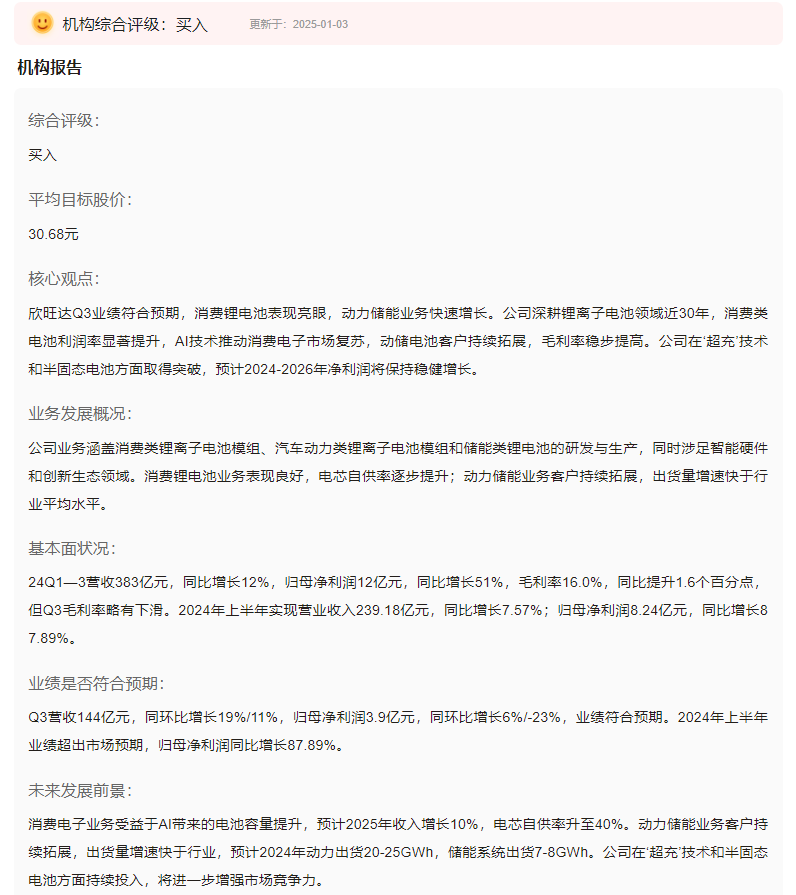

在全球新能源产业加速洗牌的2024年,欣旺达(300207.SZ)以一份营收560亿元、净利润增长36.43%的年报惊艳市场。这家锂电池龙头企业动力电池出货量同比翻倍,股价全年振幅超100%,引发投资者热议。

本文将从消息面、技术面、资金面、基本面四个维度拆解其投资价值,普通投资者借助希财舆情宝的智能分析系统,可实时追踪此类关键数据变化。

一、消息面分析

政策与行业动态:

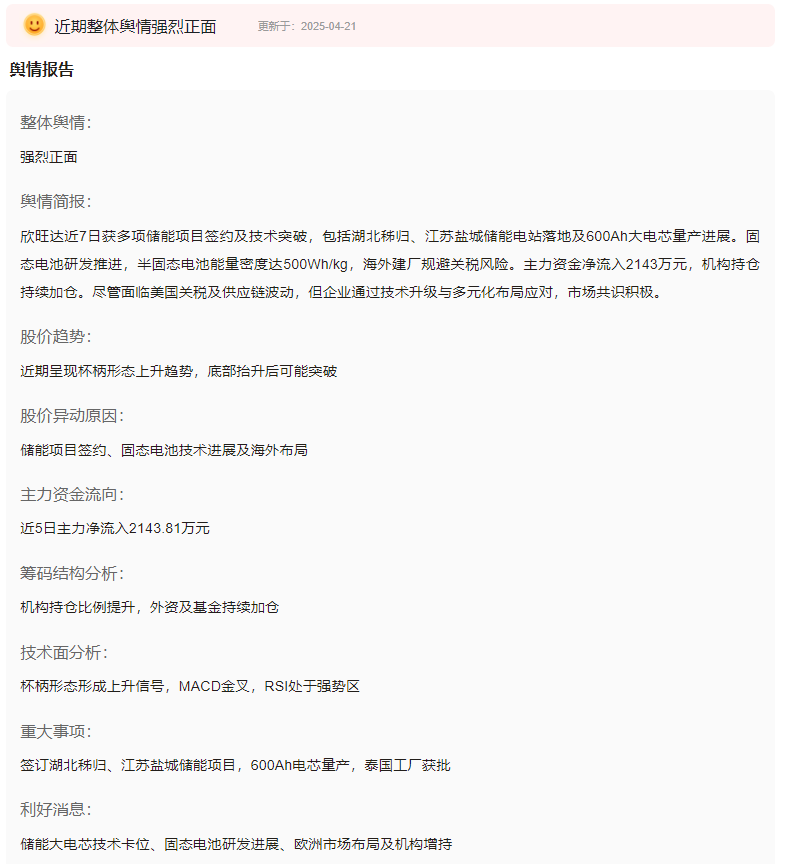

全球动力电池需求进入TWh时代,中国新能源车渗透率突破40%。欣旺达抓住欧盟电池法规升级机遇,其方形铝壳电池通过德国车企认证,储能电池出货量跻身全球前十。

公司发布的LEAP可持续发展战略明确2050年碳中和目标,与华为共建的兆瓦级超充网络已覆盖山东16市,适配重卡半小时快充场景。

公司公告与事件:

年报显示动力电池出货25.29GWh(+116.89%),收入151.39亿元(+40.24%)。

消费类电池维持54%营收占比,自研电芯提升毛利率至15%+。技术层面推出6C超快充电池,适配800V高压平台,充电10分钟续航400公里。

市场热点关联性:

低空经济概念爆发带动飞行器电池需求,欣旺达已向3家无人机厂商批量供货。固态电池研发取得突破,半固态电池能量密度达500Wh/kg,计划2026年量产。

二、技术面分析

短期趋势与指标:

当前股价处于26周均线上方,MACD出现金叉信号,但KDJ指标显示超买区域。2024年股价振幅106.91%,10月高点26.35元形成强压力位,20元附近有密集筹码支撑。

量价关系:

年报发布当日成交量放大至日均3倍,但资金净流出2642万元,呈现利好兑现特征。12月出现四连阳突破形态,量能温和放大,中期趋势向好。

历史对比与未来预期:

对比2023年28%的净利润增速,当前36%的增速伴随估值修复。若突破前高26.35元,技术目标位可看至32元区间。

三、资金面分析

主力资金动向:

四季度机构持仓增加1.2%,但12月最后五日主力净流出2698万元,外资通过深股通增持0.8%。社保基金组合新进前十大股东,持仓市值超5亿元。

股东结构与增减持:

实控人王明旺年内未减持,员工持股计划完成2亿元回购。资产负债率63%处于行业中等水平,流动比率1.12显示短期偿债能力稳健。

市场情绪指标:

融资余额维持在12亿元高位,融券余额0.8亿元显示做空力量有限。雪球热度指数月均85,位于新能源板块前五。

四、基本面分析

财务健康度:

ROE提升至6.85%,存货周转率6.54次优于宁德时代。但经营性现金流16.2亿元同比下降18%,主要系原材料备货增加。

业务增长点:

动力电池毛利率提升至11.5%,储能业务收入增长144%。消费类电池导入苹果Vision Pro供应链,AR/VR电池收入占比升至8%。

风险与机遇:

风险点:Z值预警连续5个季度亮灯,海外建厂增加汇兑风险。机遇点:与华为合作的超充生态进入收获期,商用车电池市占率有望突破10%。

五、综合分析

多维度综合评估:

消息面(★★★★☆):政策红利+技术突破构成双击;

技术面(★★★☆☆):中期趋势向好但需突破压力位;

资金面(★★★☆☆):机构长线布局对冲短期波动;

基本面(★★★★☆):成长性突出但现金流承压。

独到点评:

欣旺达的“消费+动力”双轮驱动模式具备抗周期特性,6C超快充技术领先行业半年。需警惕两点:一是4680大圆柱电池量产进度落后亿纬锂能,二是美国关税新政可能影响越南工厂出口。

舆情追踪利器:投资者可使用希财舆情宝实时监控欣旺达动态,其AI系统能自动解析财报关键数据、识别技术专利价值。

例如系统捕捉到公司12月获得16项快充专利授权,较上月增长60%,及时提示技术创新加速信号。

新用户关注希财网公众号即可免费体验,把握这类高波动成长股的黄金投资窗口。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA