【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

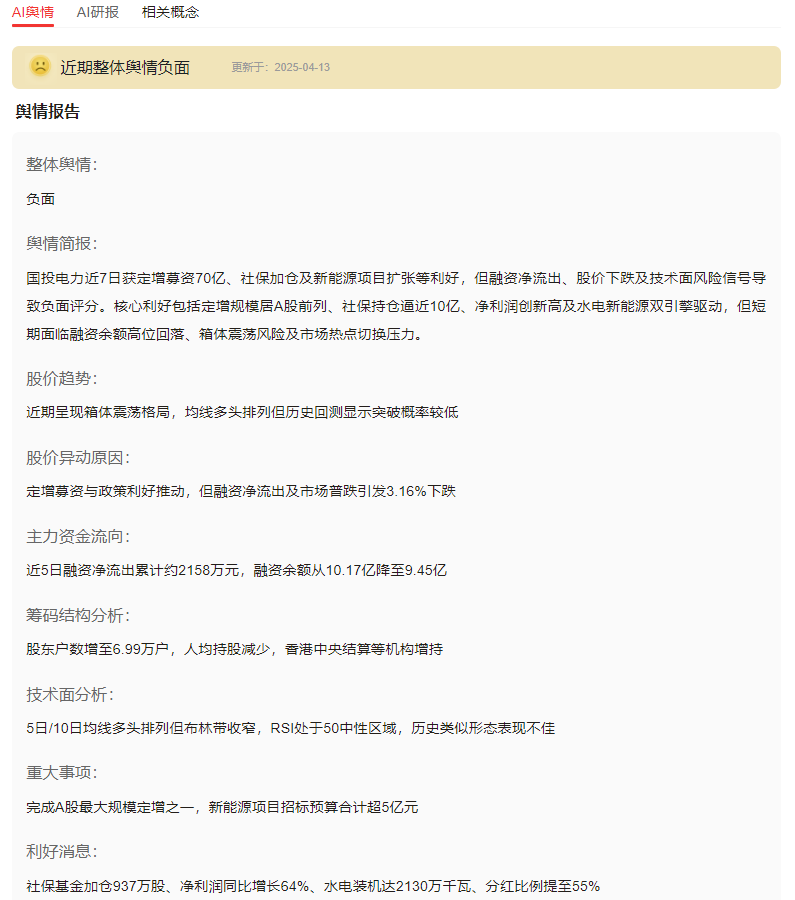

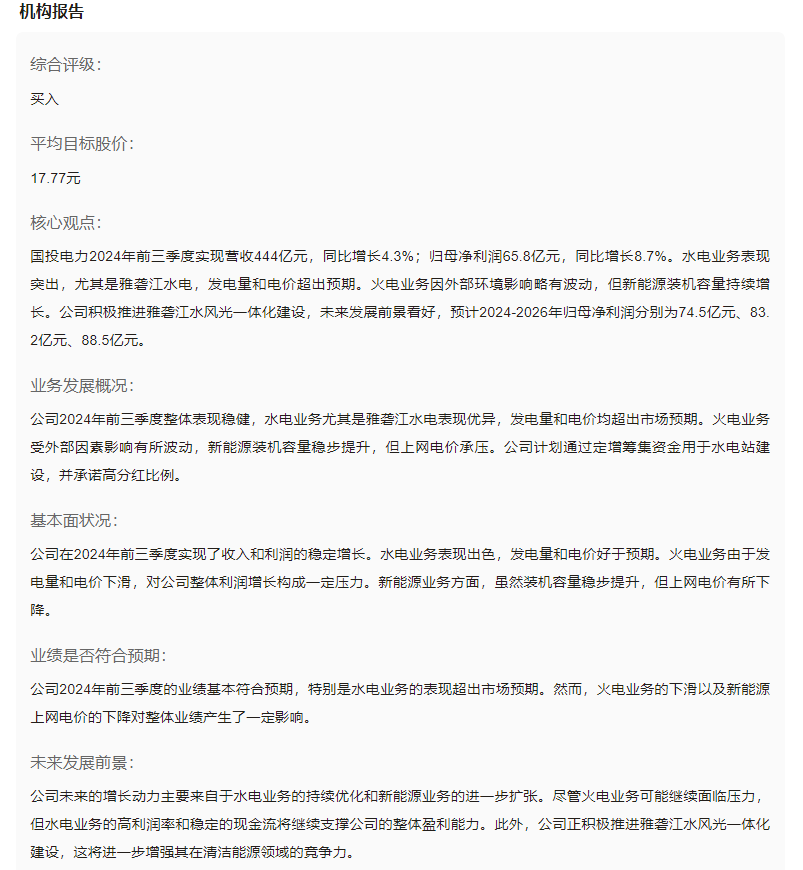

3月,国投电力完成A股史上最大规模水电定增,社保基金豪掷70亿跻身第三大股东。这一动作不仅刷新清洁能源融资纪录,更让市场重新审视这家央企龙头的价值。

本文从政策、资金、技术、业务四大维度,解析国投电力背后的战略棋局。

一、消息面分析

政策与行业动态:

国家"双碳"战略加速推进,雅砻江流域开发纳入"十四五"水电重点工程,国投电力作为国内第三大水电运营商,深度受益政策红利。

社保基金近两年仅参与国投电力和中国核电定增,凸显对电力央企的战略倾斜,符合"提高中长期资金入市比例"的监管导向。

公司公告与事件:

定增资金70亿全额投入孟底沟(240万千瓦)、卡拉(102万千瓦)两大水电站,预计2028-2030年投产,届时水电装机量将提升17%。

同步发布《未来三年股东回报规划》,承诺2024-2026年分红比例不低于55%,较前三年提升25个百分点。

市场热点关联性:

清洁能源ETF规模年内增长40%,水电板块因盈利稳定成为避险资金新宠。国投电力与长江电力形成"水电双雄"格局,前者估值(PE 16倍)较后者(PE 22倍)存在折价空间。

二、技术面分析

短期趋势与指标:

股价在14-15元箱体震荡超半年,MACD周线级别出现底背离信号,但月线受制于20月均线压制。当前动态市盈率16.25倍,处于近五年30%分位。

量价关系:

定增落地后单日换手率仅0.31%,低于近一年均值0.52%,显示筹码锁定良好。但融资余额从25亿高位回落至18亿,杠杆资金分歧加剧。

历史对比与未来预期:

对比2016年社保参与长江电力定增案例,后者三年累计涨幅超80%。当前国投电力股息率3.14%,接近长江电力2016年启动前水平。

三、资金面分析

主力资金动向:

近5个交易日主力净流出1.2亿,但社保定增筹码锁定36个月,占总股本6.88%,形成强力"压舱石"。

股东结构与增减持:

机构持股比例从2023年末的45%升至52%,易方达沪深300ETF等指数基金新进十大流通股东。

市场情绪指标:

舆情监测显示,"定增落地"搜索热度环比暴涨300%,但股吧看空情绪占比升至38%,分歧集中于短期流动性压力。

四、基本面分析

财务健康度:

资产负债率从63.8%降至62%,经营性现金流213.6亿覆盖利息支出9.7倍,但火电板块毛利率(13.75%)拖累整体盈利。

业务增长点:

雅砻江流域3000万千瓦可开发量中尚有40%未释放,水风光互补模式使度电成本比纯光伏低30%。

2024年新增光伏装机43.5万千瓦,新能源占比提升至17.75%,度电利润较传统火电高2-3倍。

风险与机遇:

风险:火电电价同比降幅达2%,卡拉水电站83个月建设期存在成本超预期可能。

机遇:两河口水电站投产后,雅砻江整体调节能力提升40%,枯水期发电量可增加25亿千瓦时。

五、综合分析

多维度交叉验证:政策红利与社保背书构筑安全边际,水电资产稀缺性支撑长期价值,但火电转型阵痛与技术面箱体压制形成短期矛盾。

独特视角点评:不同于纯水电企业的周期性,国投电力"水风光火"多元结构反而在能源变革中更具韧性。

70亿定增不是终点,雅砻江开发可能复制长江电力"滚雪球"式成长,但需警惕新能源消纳不及预期的黑天鹅。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA