盈小钱是否是正规平台,我们可以根据备案及资质情况、申请门槛、收费利息、贷款利率、接入征信几点进行分析,盈小钱的借款是正规平台的话,借款又是真的能够下来吗,详细内容可以通过下文查看:

一、平台情况

1、备案及资质情况

1)app备案

在ICP/IP地址/域名信息备案管理系统中,可以查到盈小钱APP已经完成备案,备案号为:渝ICP备15000127号-12A。

在备案信息中,主办单位名称是合盈小额贷款(重庆)有限公司。

盈小钱APP提供非经营性互联网信息服务活动,根据规定需要完成备案,可以看出盈小钱已经有相应的备案情况,属于正规贷款。

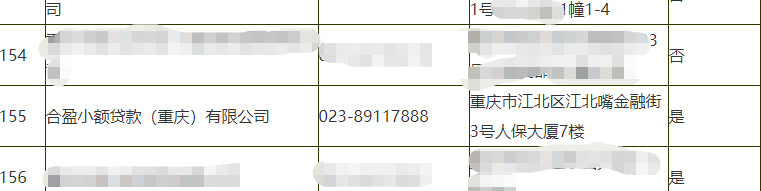

2)平台资质

根据重庆市地方金融管理局官网首页,【办事服务】-【机构名录查询】-【小额贷款公司】的查询结果,合盈小额贷款(重庆)有限公司开展了互联网贷款业务。

如上图所示,合盈小额贷款(重庆)有限公司具有小额贷款资质,是经过地方金融管理批准的。

所以,盈小钱是具有app备案和贷款资质的正规贷款机构。

2、申请门槛

年龄:23-55周岁,在该年龄段保证借款人有足够的认知和经济情况;

认证:需要进行手机运营商认证,具备个人手机号和能够进行短信验证;

提供资料:提供身份证、银行卡、收入证明,是正常合法的中国居民,并且在国内从事某种职业,具有一定收入;

申请人要求:非在校学生,在校大学生的开销与收入不稳定,大部分依靠父母的经济支援,没有完全自主的经济能力。

3、收费利息

盈小钱的整个申请流程都是透明公开的,在申请过程中不会额外收取其他费用,所有费用的产生都从贷款开始,在贷款还款时收取利息,以及会在合同里约定违约金罚息等每项费用和收费情况,不存在违规收费的情况,息费透明。

4、贷款利率

根据金融监管规定,贷款平台的贷款利率必须在合法范围内,民间借贷不能超过同期4倍LPR;非民间借贷不能超过36%;

盈小钱的综合年化利率(单利)在7.2% - 24%,小于24%,是在合法范围内的,被司法保护的。

注意:

贷款利率<24%,合法,贷款人受司法保护;

24%<贷款利率<36%,司法既不保护借款人,也不保护贷款人,属于两头不管;

36%<贷款利率,司法保护借款人,可以要求拿回额外的支付额

5、接入征信

盈小钱已经对接了央行征信,在申请过程中是会查个人征信情况的。另外,借款人在盈小钱的申请也会记录在个人征信中,在使用过程中和之后都会产生记录,包括盈小钱的还款记录及贷后管理、逾期情况等。

一些非法不知名网贷平台会钻互联网漏洞,进行非法借贷,各项记录都无法查询。从中也能看出,盈小钱是正规平台,接入了央行征信,有记录可查。

二、借款情况

1、申请资料

盈小钱需要填写相关资料才能够申请,包括以下内容:

姓名;

身份证;

贷款城市;

贷款额度(个人需要贷款的额度);

芝麻分(分数所在范围);

花呗额度(个人在花呗中的额度);

白条(个人白条的额度);

个人资产(多选)(将个人资产情况进行选择);

通过上述资料的填写,可以帮助获得更高的贷款额度,一般在申请条件填写完毕,通过审核之后,很快就会放款。

2、放款速度

放款速度最快三分钟到账;

3、申请流程

申请流程:登录盈小钱-进行身份证认证-填写相关个人资料-提交申请-等待官方审核-审核通过-获得贷款额度。

三、总结

综上,盈小钱是正规借钱平台,具有ICP备案和相应的贷款资质、具有一定的申请门槛,收费利息透明,贷款利率在合法范围内,接入了央行征信,另外只需要填写相关的个人资料申请就能很快放款到账。

以上是“盈小钱是正规平台吗?借款是真的吗?”的相关内容。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn