随着金额市场的不断变动,很多理财产品都成长的比较活跃,甚至市面上陆续出现一些新的理财产品。那么2024年还能买理财产品吗?下面就由希财君为大家分析:

2024年还能买理财产品吗:

2024年理财产品还是值得购买的,理财可以帮助我们很好的控制支出,分配收入,并且获取额外收益。但是市面上的理财产品比较多样,其投资风险和预期收益都是不一样的,所以需要投资者根据自身实际情况来进行选择出适合自己的理财产品进行投资。

以下几种是市面上比较常见的理财产品,投资者可以参考选择:

1、保本型理财

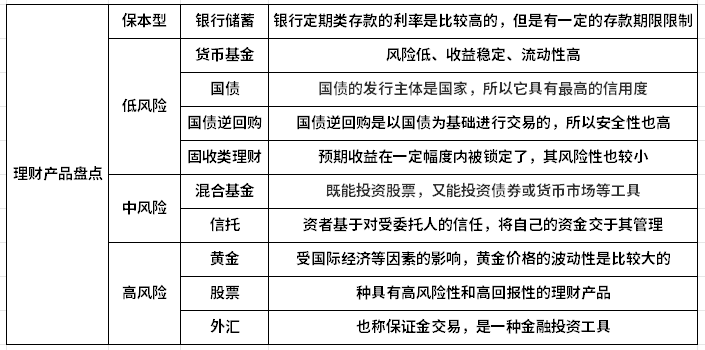

保本型理财主要是银行储蓄。

银行储蓄一直是比较传统的理财方式,也是最基本的理财方式。安全性毋庸置疑,不过收益要根据投资者购买的产品分析。比如活期存款的利息就比较低。

但是银行定期类存款的利率是比较高的,但是有一定的存款期限限制,如果出现提前支取等情况,银行还是会按照活期利率计息,产生损失,所以定期存款的期限一定要合理选择。

就拿中国银行为例,其活期存款利率和定期存款利率对比如下:

活期存款:

定期存款:

提示:

银行存款金额在50万之内(包括利息)的话都是承诺保本保息的,安全性很高,用户可以放心存入。

2、低风险理财

(1)货币基金

货币基金是指主要投资于货币市场的基金,包括银行短期存款、国库券、公司债券、银行承兑票据及商业票据等,其特点就是风险低、收益稳定、流动性高。常见货币基金投资工具有余额宝、零钱通等,用户在存钱获取收益的同时,还能保证流动性支出,比如说红包转账、日常缴费等。

(2)国债

国债,又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会筹集资金所形成的债权债务关系。由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

国债的利率是变动的,每一期的发行时间和利率一般会提前告知,发行也是有限的,建议想要购买的投资者提前了解,并且咨询银行。

以下是2024年第一季度储蓄式国债发行时间表:

(3)国债逆回购

国债逆回购的本质就是一种短期贷款,个人通过国债回购市场把自己的资金借出去,获得固定的利息收益,到期返本付息,其品种可以分为1天期、2天期、3天期、4天期、7天期、14天期、28天期、91天期、182天期这几种。

(4)固收类理财

固定收益类理财产品,即它的预期收益在一定幅度内被锁定了,其风险性也较小,投资者可以通过银行、保险公司,或者证券公司购买此类产品。

3、中风险理财

(1)混合基金

投资基金混合型指的是既能投资股票,又能投资债券或货币市场等工具,投资方向不够明晰的基金。混合型基金的风险会比股票型基金的风险低,而且预期的收益会比债券型基金的收益高。

(2)信托产品

是指投资者基于对受委托人的信任,将自己的资金交于其管理,并且获取利息的一种理财方式。信托的风险较高、收益也较高。

4、高风险理财

(1)黄金

黄金是一种保值增值的产品,收益较高,并且交易比较灵活。也能够很好的抵御通货膨胀,受到的关注一直比较高。但是受国际经济等因素的影响,黄金价格的波动性是比较大的,导致黄金投资风险也较高。

(2)股票

股票交易是一种具有高风险性和高回报性的理财产品,一直比较受广大投资者的喜爱,需要注意的是,投资者在买入股票时,尽量选择那些权重较大,业绩较好的股票进行投资。

(3)外汇

炒外汇也称保证金交易,是一种金融投资工具。炒外汇虽然风险高,但是也能获得较高收益,并且外汇衍生理财产品种类也比较多。

除此之外,银行理财产品也是分风险等级的,由低到高一次是R1、R2、R3、R4、R5级,投资者需要根据自身风险承受能力选择。

以上就是关于“2024年还能买理财产品吗?”的相关解析,想要了解更多关于理财知识的话,可以点击下面课程进行学习哦。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn