分析:合众人寿守护幸福重疾险优缺点详解

咨询TA

咨询TA

对于大多数老百姓来说,追随保险公司的名气不如选择适合自身的保障产品,毕竟在重疾险百花齐放的市场中,只有理赔条件宽松的条款才是投保人可以信赖的”靠山“。

守护幸福重疾险,是合众人寿的一款常规型产品,保135类疾病,对于幼儿设计特定疾病额外赔保额。那么,这款产品适合所有人投保吗?

本期产品看点:

1、守护幸福重疾险与同类产品对比优势分析

2、守护幸福重疾险值得留意的细节分析

一、先看产品基本信息

二、优势分析

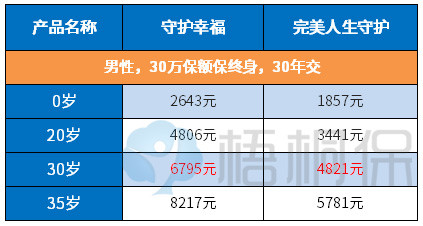

1、最长30年缴费,杠杆原理好

守护幸福终身重疾支持30年交费,余下保费豁免的时限会更长,其次分摊到每年的费用更少,更好发挥保费杠杆作用。具体不同缴费年限下的缴费价格对比如下:

2、附加百万医疗续保稳定

众康医疗(尊享版)作为新上的百万医疗,续保上可保证续保3年。见条款:

另外重疾0免赔和癌症津贴的设置好,大大降低了大病理赔门槛,着实解决了被保人大病医疗的困境。

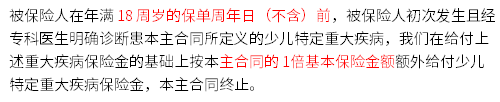

3、针对少儿群体设计的特定疾病额外赔实用

少儿特定疾病涵盖了少儿群体高发的“白血病、重症手足口病“等,针对15类少儿特定疾病额外赔保额,见条款:

三、值得注意的细节

1、轻疾种类保障有单项凑数

这款产品的轻症有多项赔一项的情况,不过好在只有单项疾病如此,具体见条款:

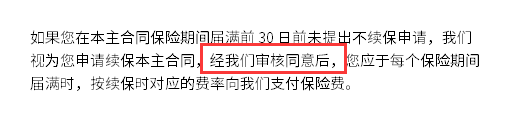

2、附加住院医疗续保年年审核

无免赔的住院医疗住院应付小病报销,但是合众附加的顺乐住院医疗续保年年审核,比较严格。见条款:

这样意味着上年度理赔后,下年度不能继续承保,面临保障中断。

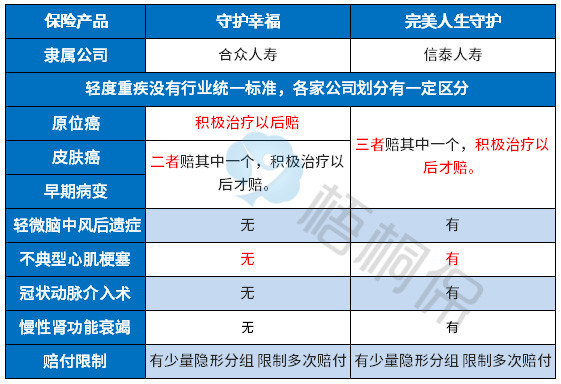

3、留意轻症保障范围

虽然轻症的定义没有统一的规定,但是从理赔最多的重疾看,对应的高发轻症疾病种类如下。在这5类轻症中守护幸福只有一项在保障范围内,赔付的实用性有待考量。

线上产品 不少在价格很低的情况下,轻疾重疾保障全面,高发轻疾定义宽松,理赔门槛低,这样的产品性价比更高。

4、重疾单赔

我们国家每天有一万多人确诊癌症,每年确诊癌症患者超过400多万,但是随着医学进步,癌症的五年生存率越来越高,像前列腺癌、乳腺癌、甲状腺癌等早已不是绝症,只是一种慢性病,之前认识的同事患了甲状腺癌,切除甲状腺以后,已经过了7年,复查情况良好,只是终身服药。

不少家庭就是癌症长期吃药给吃穷了,长期疗养的钱哪里来?

投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

总结:

守护幸福作为合众人寿旗下一款常规型重疾险,虽然有自身的优势,但是相对来说,不是最优的选择,除了附加医疗险不保证续保,轻症保障范围也是不容忽视的细节,不过附加的百万医疗有住院津贴比较实用。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论