分析:国寿鑫福临门年金保险优缺点详解

咨询TA

咨询TA

鑫福临门是继国寿鑫享至尊之后又一款短期理财产品,作为国寿2020年的理财产品,在产品形态和收益上与过去的鑫享金生B款高度相近,交10年保15年,那么这款理财产品究竟如何呢?年交1万,满期可以拿回多少呢?

本期产品分析:

1、鑫福临门与同类产品收益对比分析

2、年交1万满期可以拿回多少?

3、国寿这款产品优缺点分析

4、鑫福临门投保策略分析

一、鑫享至尊产品与同类比较,收益怎样?

这里选择的华夏福临门盛世版A款(线下热门理财)作为参考对象,选择交10年保15年,同样交费金额下,看下对比情况:

按照相同的中档4.5%的预期利率下:

国寿鑫福临门和华夏福临门盛世版预计收益非常接近,几乎一样。

生存总利益指的是退保总金额,就是前期生存金不领取情况下,全部进入万能账户复利计息,到了某个年龄退保总金额,就说退保拿回来的所有的钱。

国寿庆典版万能账户目前实际利率5.3%,从长远来看没有哪个公司能保证长期处于高利率状态,按照4.5%的中档利率预计比较可信。

这个对比说明

1、鑫福临门10年交费,正常投保第十年回本,如果才交费几年就退保,肯定会有经济损失。

2、鑫福临门预期收益与华夏福临门盛世版A款、太保鑫享福等收益比较相近,都是中端理财,收益不算很高,属于比较好的范畴。

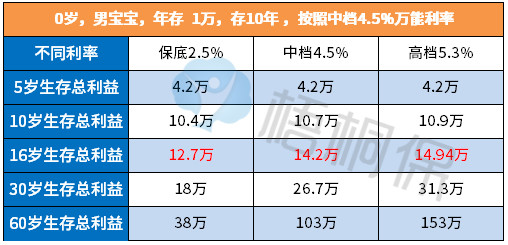

二、投保鑫福临门年交1万满期可以拿回多少?

看下不同预期利率情况下收益:

年交1万,15年后满期最低可以拿到12.7万,按照保守的中档利率可以拿到14.2万;如果公司实际利率非常好,满期可以拿到14.9万;

正常投保情况下,短期内万能利率高低收益影响并不是非常明显。

但是如果从长期来看,不同利率下的长期收益差别比较大,尤其是60年后。

三、鑫福临门产品优缺点分析

主要优点:

1、前期返还高,有利于万能账户复利增值

这款产品第五年至第九年,每年返还保费;第十一年开始每年也能返50%保费,这种返还方式好处在于:

第一:交费压力小,第五年开始要是没什么交费能力,每年返还可以拿钱去交费。

第二:有利于万能账户复利滚存,前期返还金进入万能账户,更容易发挥复利优势。

2、身故赔付高,身故赔保费

这款理财由于返还金额很高,身故仍然退保费,不扣除已经返还部分,特定情况下,身故赔付会很高。

比如五年交费,年交2万,如果第14年发生身故,赔20万保费,算上之前18万返还金,那就是38万。

3、搭配的鑫尊宝庆典版条款较好

一方面没有部分领取具体金额限制,领取后的账户金额只要符合公司最低标准即可;另外就是鑫尊宝庆典版万能账户当前实际利率比较高:

这款产品值得注意的点:

1、交费期限不灵活

这款产品固定的交10年,保15年。

理财产品总交费一样的情况下,交费期限越短,前期返还越高,越有利于复利滚存,长期收益要更高。不少同类产品,可以选择三年或五年交费,长期收益更高。

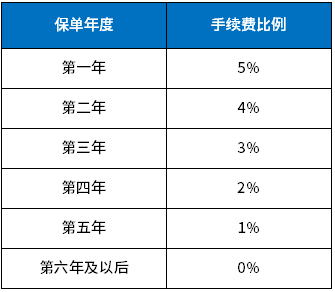

2、万能账户追加手续费和部分领取手续费比较高

相对同类公司万能账户追加手续费2%,部分领取第一年手续费3%,往后递减,国寿这款鑫尊宝庆典版是第一年退保和部分领取手续费都是5%,相较同类稍高一丢丢,可以看下前期退保和部分领取规定:

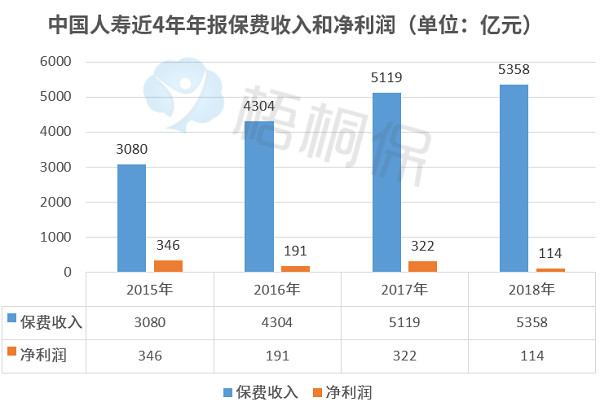

四、国寿经营情况分析及投保策略

中国人寿的前身是中保人寿,从人保分拆后成立,过去基本垄断学平险市场、在寿险、车险等领取齐头并进,保费收入稳居行业第一,在并购广发银行以后,朝综合金融迈出一大步,除了去年因为资本市场波动,吃了一点亏,长期以来经营情况都很稳健。可以看看近年来保费收入和净利润情况:

投保策略:

如果年交保费1万,按照正常交费投保即可;

如果年交保费超过1万,可以考虑追加万能账户方式投保:

分析总结:鑫福临门是中国人寿旗下继国寿鑫享至尊之后又一款短期理财产品,作为国寿2020年的理财产品,10年交费,第10年回本,收益算比较高,这款产品可以适当考虑追加万能账户投保,更多的利用国寿万能利率较为稳健的优势,充分利用复利优势,短期和长期收益更高。

投保理财产品,如果没有买保险,可以年金保险和健康险一起投保,解决养老教育和医疗保障问题。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论