分析:阳光臻欣2019重疾险优缺点详解

咨询TA

咨询TA

阳光人寿成立于2007年12月,现总部位于海南的三亚,目前在大陆除西藏外的30个省市都设有分支机构,线下网点共900多个,网点多,需要线下服务时方便。

阳光人寿的臻欣2019重疾险是一款可以附加重疾多次赔付的产品,轻症、中症各赔付1次,赔付的疾病种类很实际,没有多项赔一项的情况,另外前两年可以通过运动增加保额。但是轻症的定义整体偏严格,且重症分组癌症未单独分组。

那么,这款产品值不值得买呢?

本期主要分析:

1、臻欣2019在额外增加保额、投保医疗险组合上的优势分析

2、不同年龄的交费价格

3、臻欣2019在疾病分组、轻症定义等的细节值得注意

一、产品基本信息了解

二、产品的优势分析

1、运动增保额

重、中、轻、身故三项责任都有运动增保额的功能,达到运动标准后可额外给付的2%-10%保额。

但是需注意:有条件限制,需要是在承保的前两个保单年度内参加指定的运动,第三个保单年度才享有增加保额。

2、人生重要阶段增加保额无健康告知要求

被保险人在“结婚或子女出生”后,可申请增加基本保额,每次最多增加25%,2次为限,累计增加的保额不得高于50万元。

这项保障的优势在于:在增加保额时无需提供健康声明并免体检,而且增加的保额仍按照投保时年龄对应的保费来计算。

对于年纪较高或身体状况已发生变化的人来说,是一项不错的保障。

3、自带保费豁免功能

首次确诊轻症/中症后,以后的各期保费都可以不用交,但是保障继续有效。

4、附加医疗险实用

可以附加0免赔的住院医疗-阳光人寿住院费用医疗保险a款,日常用的最多,续保条款好,可保证续保6年。

5、费率

看看不同年龄的交费价格:

三、值得注意的细节部分

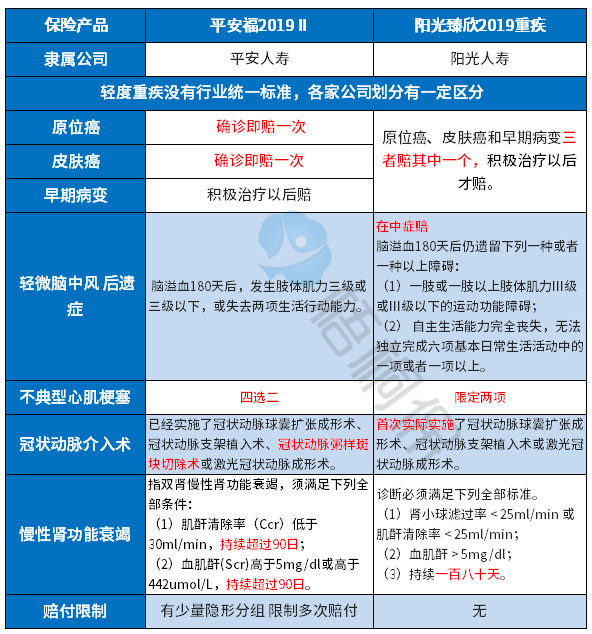

1、重疾分组癌症未单独分组

重疾多次赔付的原理,是把上百种重疾分到不同组别,每组最多赔一次。如果把最高发的疾病分开到不同组别,就可以提高获得多次赔付的可能。

而这款产品的重疾多次赔付没有将高发的癌症单独分组,意味着高发的癌症赔完之后,同组的其他疾病也失去赔付的可能,理论上多次赔付的意义打了折扣。此外,这款产品在多次赔的间隔期上有365天。

市面上有不少产品是把恶性肿瘤单独分组的,并且间隔期只要180天。

2、轻、中症都是单赔

作为重疾险下面的轻症和中症保障,很多险种是多赔,大部分的可以赔3次,要注意这款产品的轻、中症和主流产品设计的不同。

3、高发轻疾定义较严

虽然行业对轻症的定义没有统一的规定,但是从高发重症对应的轻症疾病来看,这款产品在高发轻症的定义上整体偏严格,具体如下:

在高发轻症的保障上,不少同类产品,不仅保的全面,而且疾病定义较为宽松,理论上拒赔的概率较小。但是疾病定义考验医学知识和保险专业知识,如果不懂疾病定义背后的差别,很有可能就算知道定义不同,也难以区分具体哪款更加宽松,哪款严格。

4、留意百万医疗的续保问题

附加的百万医疗险是-阳光爱健康中高端百万医疗险,应付大病足够,但是需关注续保问题。见条款:

产品点评:

臻欣2019是阳光人寿的一款多赔型重疾险,保额会“长大”,一般附加住院费用医疗保险a款和爱健康百万医疗险一起投保,住院费用续保条款好,可保证续保6年。但是重疾多赔癌症未单独分组,且间隔期365天较长,多赔的实际意义不大。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论