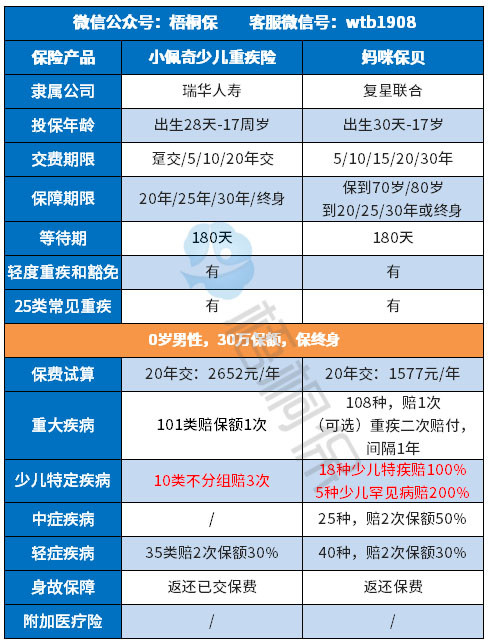

对比:瑞华小佩奇和复星妈咪保贝

咨询TA

咨询TA

瑞华健康2019年新推出了一款小佩奇少儿定期重疾险,保留了定期儿童健康产品费率低和少儿特疾翻倍的优势,且少儿最多可赔3次,在赔付规则上突破传统,十分人性化,只是需注意时间间隔的问题。

复星联合的妈咪保贝作为网红少儿重疾险,具备网销险种投保灵活、费率低的优势,保障的范围全面,涵盖重疾、中症、轻症,还有少儿特定疾病和罕见疾病的赔付,最高可赔保额的300%,但是不能附加医疗险。

本文主要分析:

1、两款产品的相同点分析

2、两款产品在轻症定义、疾病赔付规则的细节解读

3、不同年龄的交费价格对比

4、复星联合健康和瑞华健康实力对比

一、产品基本信息了解

两款产品的相同点

1、互联网重疾险,无身价无医疗

两款产品为互联网重疾产品,有互联网重疾的特点,身故仅退保费,成年后身价保障不足,需要通过定期寿险来补充;

线上销售的重疾险,无可搭配的医疗险,需要额外投保无免赔住院医疗和百万医疗来进行补充。

2、承保期限灵活

两款产品不仅可以承保终身,还可以保定期;保定期相比保终身,费率低,但是只是纯消费型重疾险。

只是需注意:小佩奇少儿重疾险保定期最长只能保30年,意味着17岁投保,最长也只能保到47岁,而这个年龄段正是癌症的高发年龄段,而如果等到这个年龄段再去购买新的重疾险,不仅保费贵,很有可能因为健康原因被非标承保。

区别一:轻症承保细节的区别

赔付比例:

妈咪保贝重疾是40类赔2次,按保额30%。

瑞华的小佩奇少儿重疾险是35类赔2次保额30%。

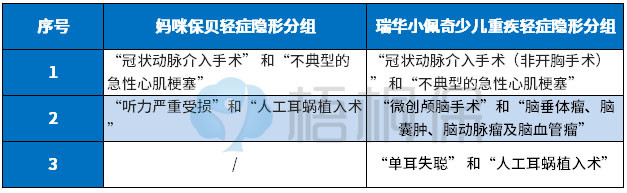

疾病种类:

两款产品在实际的赔付中,都存在多项轻症疾病只赔一项的情况,保障的疾病种类不实际,打了折扣,具体的疾病种类如下:

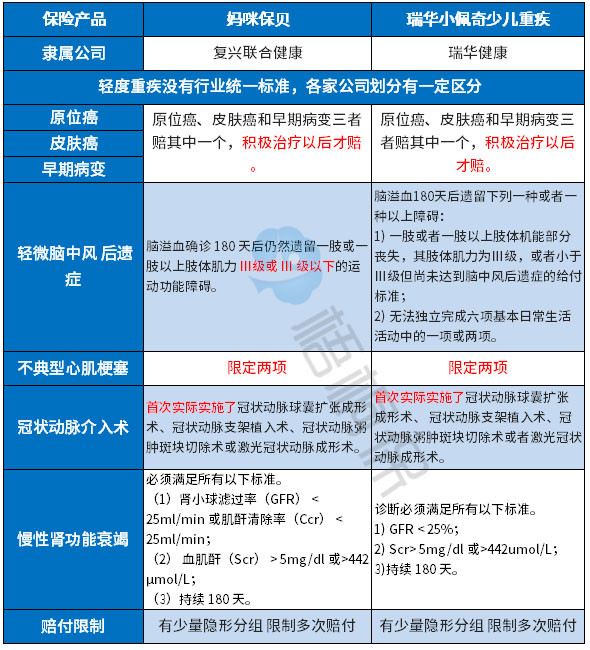

轻疾定义:

轻症的定义是没有统一规定的,各家公司定义不一,从规定必须承保的25类重疾来看,理赔最多的6类重疾对应的轻症定义如下:

小结:

两款产品在这几类高发轻症的定义上,大部分是一样的,除了【轻微脑中风后遗症】瑞华小佩奇少儿重疾的较宽松些。

区别二:少儿特定疾病保障上不同

小佩奇少儿重疾险的特定疾病为多赔,重点在于赔付3次,不分组。

但需要注意的点是,两次赔付的间隔期为1年。

妈咪保贝的少儿特定疾病是赔付重疾或二次重疾后,再100%给付,相当于是200%的赔付保障;少儿罕见疾病是赔付重疾或者第二次重疾后,按200%给付,也就是说可达到300%保额的赔付。

两款产品保障的少儿特疾如下:

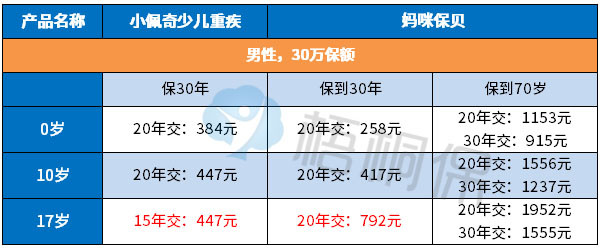

区别三:交费期限及费率的区别

交费期限长每年分摊的保费更少,更能发挥保费豁免功能,同时能最大程度的发挥保费杠杆作用,以小博大。

妈咪保贝的交费期最长30年,比小佩奇最长20年的交费,分摊到每年的保费更少,交费压力更小,下面是两款产品不同年龄的交费价格对比:

区别四:复星联合健康和瑞华健康的实力对比

网点分布:

日常保险公司网点多,覆盖全,日常保全更方便,比如做受益人变更、保单贷款等,理赔速度 更快,不需邮寄资料更便捷。

瑞华健康保险股份有限公司成立于2018年,注册地为陕西省西安市,营业场所则位于上海市。

复星联合健康于2017年成立,成立时间短,网点少,目前在全国仅9家分支公司,在日常保单服务及后续理赔时效上可能会有不便。

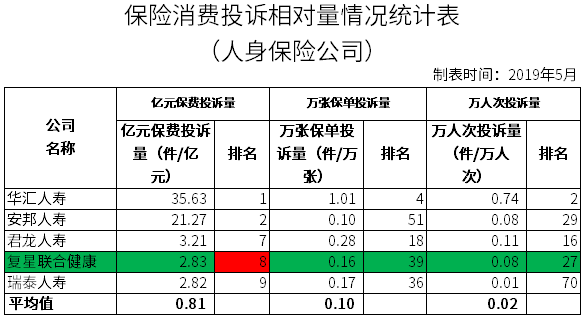

消费者投诉情况:

在近期保监会公布的消费者投诉情况统计中,复星联合健康的一项排名很靠前,说明投诉很多,而瑞华健康暂时未出现在保监2019年第二季度公布的消费者投诉排名中,值得关注:

产品点评:

两款产品作为互联网重疾险,兼有网销重疾险的优势和不足。

优势主要是投保期限灵活,费率低,能最大程度用最低的保费做高保额;不足之处在于没有身价保障,同时不能附加实用的医疗险,尤其是对于小孩子这个群体来说,抵抗力低下,日常用的最多的是无免赔的医疗险。

在保障内容上,两款产品不相上下。妈咪保贝保障责任全面,少儿保障设计好,除了少儿特疾,还有少儿罕见疾病赔付,且赔付的额度高,覆盖的疾病也是少儿常见高发病种。

小佩奇少儿定期重疾险,价格很实惠,但是保定期最长30年,对于成年之后会有保障缺口,不能完全覆盖疾病高发年龄段,需要再补充长期的保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论