对比:光大永明嘉多保和华夏常春藤多倍版

咨询TA

咨询TA

常春藤多倍版,是华夏电销渠道的一款终身多赔型重疾险,恰当的大病分组,完好地体现了多赔的含义。医疗险组合续保宽松,针对于慢性病患者和重症大病患者都特别友好,加上费率直逼常规单赔型重疾险,是十分有竞争力的一款产品,可要留意轻疾种类上存在着“划水”的迹象。

光大永明嘉多保,是一款网销多赔型重疾险,符合国情的将高发癌症单独分组,提升了多次赔付概率,承保前十年保额会长大,附加恶性肿瘤多赔约定贴合国情,但是赔付方式上有点“坑”。

本文主要分析:

1、两款产品在重症赔付规则上的不同

2、两款产品不同年龄的交费价格对比

3、两款产品在承保责任上的区别

4、两款产品投保险种完整性的差异

一、产品基本信息了解

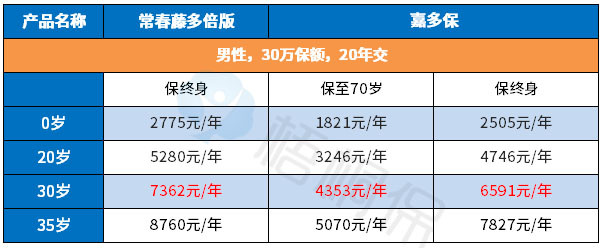

区别一:承保期限和交费年限的区别

嘉多保的保障期可以灵活选择,既可以保定期到70岁,作为消费型重疾,也可以保终身。

而常春藤多倍只能保终身。

保定期的和保终身相比,不仅投保期限更灵活,同时费率也会低很多,对于加保或者提高保额很划算,但是要知道保定期作为纯消费型险种,到期不退钱,看下这两款产品的交费价格对比:

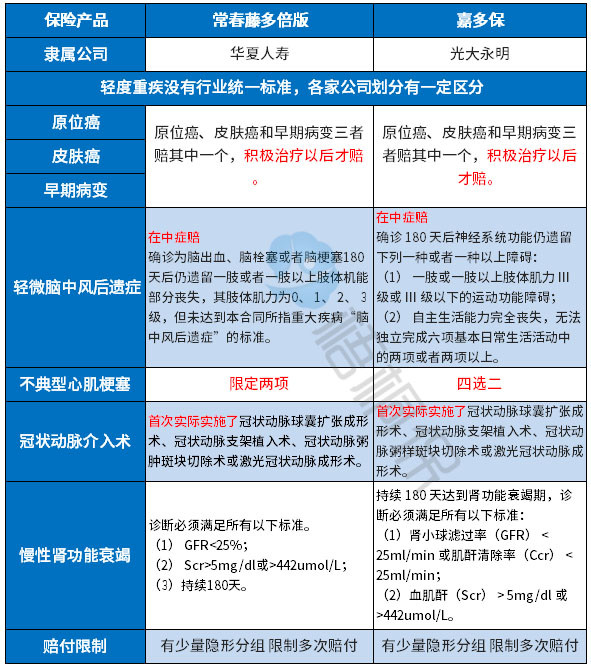

区别二:重症赔付规则的区别

嘉多保是重疾分组多赔,分6组赔6次,且恶性肿瘤单独一组,多次赔付间隔180天。

此外还有重疾叠加赔付,在50岁前以及10个保单年度日前首次确诊重疾,额外增加20%保额的赔付。见条款:

常春藤多倍版也是多赔型重疾险,且癌症单独分为一组,和嘉多保的区别在于:

其一,疾病分组赔付不合理:分6组赔5次,嘉多保是分6组赔6次,理论上,每组疾病都有一次获赔的概率,但是常春藤这样的做法,相当于一组疾病直接失去了获赔的资格;

其二,赔付额度对大龄人士友好:首次重疾,在保费、基本保额、现金价值三者取大赔,那么高龄投保出现了保费倒挂也不需要担心,保证本金不亏。

区别三:身价保障不同

常春藤多倍版,就比较人性化了,18岁前的身价保障是赔2倍保费,成年后则可以在保费、保额、现价三者取大,那么,中老年人士投保也不会出现累计保费大于保额的情况,对于大龄人士十分友好。

嘉多保虽然是线上销售的重疾险,但是成年后是按保额保身价,相对较足。

区别四:轻症承保细节的区别

赔付额度:

嘉多保是40类轻疾,赔付也是按比例递增,不过是从30%开始以5%的比例递增。

华夏的常春藤多倍版是35类赔2次,每次都是赔固定的保额30%,相对来说赔付的比例没有嘉多保高。

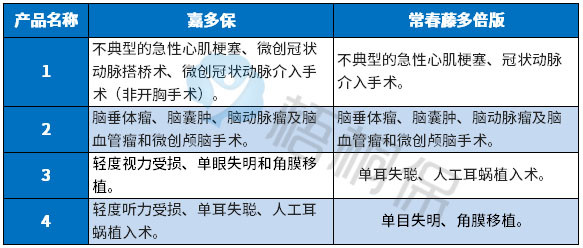

疾病划分:

两款产品存在多项疾病只赔一项的情况,实际赔付的疾病种类有打折扣,具体的疾病如下:

轻症定义:

轻疾定义并不是统一定义的,各个保险公司定义不同,规定必须承保的25类重疾中,理赔最多的6类重疾对应的轻症,其轻疾疾病定义如下:

小结:

除了在【轻微脑中风后遗症】【不典型心肌梗塞】两项疾病定义不一致,其他几类疾病,两款产品定义都是一样的;

【不典型的心肌梗塞】和【轻微脑中风后遗症】都是嘉多保更加宽松。

区别五:附加医疗险组合不同

华夏产品的核心优势是常春藤系列+住院费用医疗险+医保通。华夏的医疗险在同类产品中很有优势。

医疗险分为住院医疗险和百万医疗险,小病住院和大病住院医疗费可以报销。住院费用2014的保证续保5年,对于慢性病患者来说是较为有利的。具体见续保条款:

华夏医保通普惠版的推出,其特色吸引了众人关注,续保上无需审核,只是要考虑停售风险。若是有无理赔,有优惠可以降低免赔额,最低可以到5000元。

嘉多保作为网销的重疾险,没有搭配医疗险,需要通过另外的方式投保补充。

区别六:其他保障

嘉多保可选责任有癌症三次赔付,包括恶性肿瘤新发、复发、转移和持续状态,首次确诊癌症赔保费,间隔3年之后再确诊,赔保额。虽然有癌症的三次赔付,但是首次赔保费的做法大大降低了保障的额度。

在市面上癌症多赔险种中,很少有癌症首次赔保费的,基本都是赔保额。

常春藤多倍版没有可选附加的癌症多次赔付。

当前的保险市场,多赔型产品越来越多,但真正能进入大众视野的不是很多。

光大永明人寿旗下的嘉多保因为高性价比,一度程度网销险种的“网红”,但是这款产品有网销险种的通用弊端,不能搭配完善的医疗组合,从其他的保障上看,重疾叠加赔付有特色,但是有年龄限制。

华夏是保险业内的一匹黑马,从当年默默无闻,到“常青树系列”的打响,它的健康保障不仅做到了无缝衔接,还很优异,加上常春藤多倍版性价比高,非常有竞争价值,适合注重全面保障的大龄投保人士。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论