对比:三峡人寿达尔文二号和海保人寿芯爱重疾

咨询TA

咨询TA

海保人寿是2018年才在海南海口成立的保险公司,成立时间很短。旗下的芯爱重疾专注保障心血管疾病和癌症,又名海惠保重疾险,保障165类疾病,针对恶性肿瘤和心血管方面的疾病同时额外保障,另外对轻症中的冠状动脉介入术有二次赔付。如此条款内容设计在业内还是较为少见的。

三峡人寿也是经过银保监会准设立的全国性保险公司,是第一家总部设在重庆的中资寿险公司,是正规的公司。新推出的达尔文二号重疾险,有着超高的赔付额度,尤其是对于60岁之前被保人,重疾能获赔150%保额,另外附加实用的癌症二次赔付,不过需关注网点分布的情况。

那么,同样是作为网销险种,两款产品哪款更加值得入手?

本文主要分析:

1、两款产品的相同点分析

2、两款产品在疾病定义及赔付规则上的区别

3、两款产品不同年龄的交费价格对比

4、三峡人寿与海保人寿网点分布和偿付能力对比

一、产品基本信息了解

两款产品的相同点

1、留意附加医疗险:

芯爱和达尔文二号都属于线上产品,这类互联网保险,不能附加医疗险组合(包括0免赔医疗与百万医疗险两类)。

意味着发生严重肺炎等疾病,达不到重症理赔门槛,就得自己掏钱。所以需要另寻其他途径补充好医疗险组合。

2、产品适用人群范围广:

保障期限上可选保至60或70岁或80岁,交费会很低,对于工薪族加保或者有经济压力的人群投保划算;

此外最长30年交费,可以最大化的体现保费豁免权益,每年用最少的钱撬动最高的保障,分摊到每年的保费也要少很多。

可以说两款产品在承保与交费期限上都很活,可以据自身情况配比。

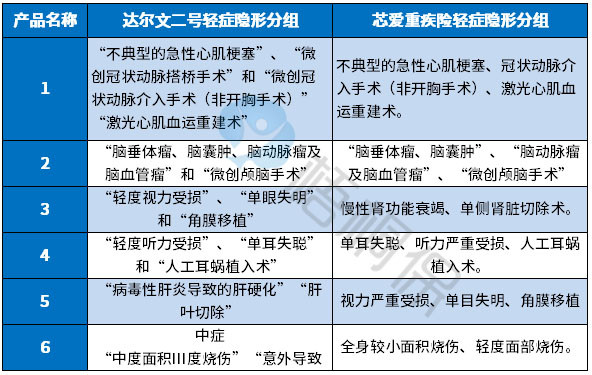

3、轻疾种类都有凑数:

2款产品都存在着有轻疾种类不实际的问题,即多种疾病只赔一种的情况,详情如下:

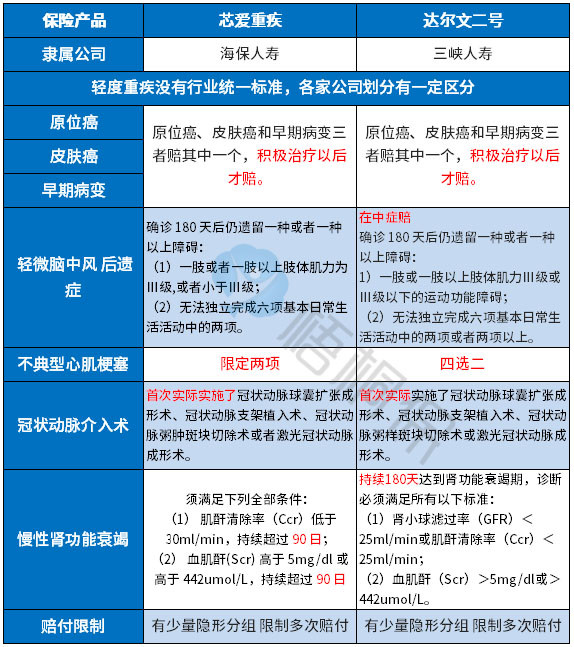

区别一:身价保障的不同

芯爱重疾是互联网销售的重疾险,在身价和医疗保障上有着很明显的缺口,需要额外投保进行补充。

达尔文二号作为网销险种,可选身故赔保额还是赔保费,对于成年人来说,成年后的身价保障是赔保额,设计更好。

区别二:疾病赔付规则的区别

(1)轻症疾病的定义不同

行业内对于轻疾定义是无定论的,也就是说某些疾病在A产品中理赔宽松,在B产品中赔付门槛高,都属于正常情况。

保监会规定的25类重症中的6类疾病是赔付最多的,分别是癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,它们所对应的轻疾承保情况如下:

(2)重症赔付规则的不同

芯爱重疾是100类重疾赔1次直接赔保额,没有额外给付。

达尔文二号120种疾病赔1次保额,但是对于60岁前的被保人,可获得150%保额的赔付,大龄人士投保很划算。见条款:

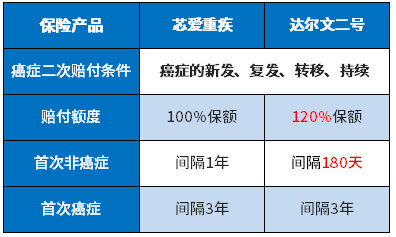

区别三:可选恶性肿瘤二次赔付

芯爱重疾和达尔文二号两款都可附加癌症的二次赔付,且赔付范围包括癌症新发、转移、复发或持续。但是在间隔期和赔付额度上有差别,具体如下:

区别四:其他保障的区别

芯爱重疾:

有针对重大疾病的特定给付,包括恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术二次赔付。见条款:

此外针对轻症也有特定疾病的额外给付,具体见条款:

但是需注意:在特定疾病给付和癌症二次赔之间只能二选一。

达尔文二号:

可选全残保险金,如果不幸发生全残,每年能领取保额的20%,最高以基本保额为限。以30万保额为例,如果不小心全残,每年能领到20%*30万=6万,相当于一般家庭一个人的年收入,给付5年。见条款:

区别五:费率对比

不同年龄的交费价格对比如下:

区别六:海保人寿和三峡人寿实力对比

(1)网点分布

海保人寿是2018年5月30日成立,时间较短,且网点分布仅在海口市才有,客户服务的机构非常少,后续理赔服务要格外注意。

三峡人寿2017年成立,目前网点少,主要经营互联网保险,如果发生重疾理赔,邮寄资料、理赔调查等,理赔速度比较慢,日常有事需要办理保全也会比较慢。

(2)偿付能力

海保人寿由于2018年刚成立,新公司基本上才开始,可以说在股东账上钱基本上没动用,产品也新上不久,并不涉及到具体的偿付。因此2019年第二季度综合偿付能力充足率为702.88%,显示的非常高。

同样的三峡人寿2019年三季度综合偿付能力充足率:731%。

产品点评:

达尔文二号的保障很全面,赔付额度高,但是相应的保费也会上涨,和芯爱相比,每年要贵出几百块。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论