对比:三峡人寿达尔文二号和光大达尔文超越者

咨询TA

咨询TA

三峡人寿成立于2017年,总部设在重庆。近期新推出的达尔文二号重疾险,有着超高的赔付额度,尤其是对于60岁之前被保人,重疾能获赔150%保额,另外附加实用的癌症二次赔付,不过需关注网点分布的情况。

达尔文超越者是光大永明旗下的“网红”重疾险,承袭了互联网重疾保障期灵活,费率低的优势,轻中重疾保障全面,重疾可叠加赔付,癌症赔的高且区分男性、女性和少儿不同的群体,针对性更好,只是在附加医疗险上需关注。

本文主要分析:

1、两款产品的相同点

2、两款产品在承保内容、可选附加保障的差异

3、两款产品的不同年龄交费价格

4、光大永明和三峡人寿实力对比

一、产品基本信息了解

两款产品的相同点

1、不能附加医疗险

作为网销重疾险,两款产品都不能附加医疗险,而医疗险在日常用的最多。重疾险的理赔门槛高,单纯的“裸”重疾险,很难对健康起到全方位的保障。

2、有身价保障

两款产品未成年前身故退保费,成年后身故退保额,有身价保障,而很多网销的产品是直截了当的身故退已交保费,相当于没有身价保障。

3、保障期灵活

既可以固定保到70岁或80岁,作为消费型的重疾险,平安到期不退保费,但是交费便宜,对于已经有了保障想要加保提高保额的很划算;也可以固定保终身,可以满足不同群体的需要。

4、保费杠杆作用好

最长缴费期30年,意味着每年交费低一些,获取相同的保额,以小博大的杠杆效应更好;此外保费豁免的功能得到最大程度的体现。

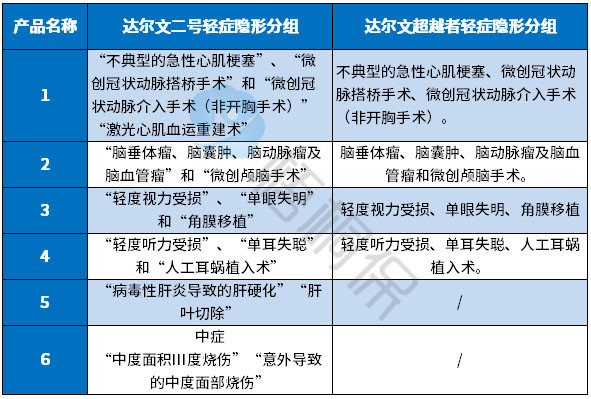

5、轻症有隐形分组且高发轻症定义相同

两款产品轻症在实际的赔付过程中,都有多项疾病赔一项的情况,保的疾病种类不实际。具体疾病种类如下:

虽然对于轻症的保障没有统一的规定,但是保监规定必须承保的25类重症中,理赔最多的6类疾病对应的轻症上,两款产品定义是一致的,具体情况如下:

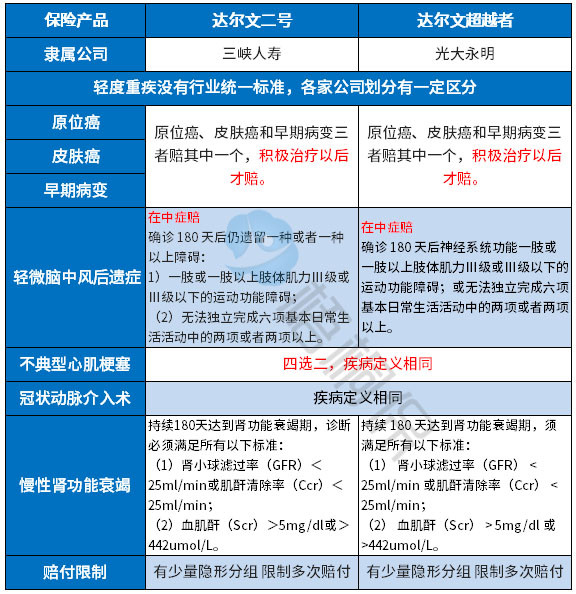

区别一:重症赔付规则

两款产品都是重疾单赔保额,但是在重症叠加赔付上,有区别:

达尔文超越者重疾可实现叠加赔付保额35%,最高可获赔135%,但是存在有年龄的限制,要在40岁前和15个保单年度前。规定如下:

达尔文二号对于60岁前的被保人,可获得150%保额的赔付,叠加赔付的条件宽松,额度高。见条款:

小结:达尔文二号重疾叠加给付的年限更长,比如30岁投保,达尔文超越者叠加给付最高到45岁,而达尔文二号不管是多少岁投保,只要在60岁前确诊疾病,就能额外获赔保额的50%。

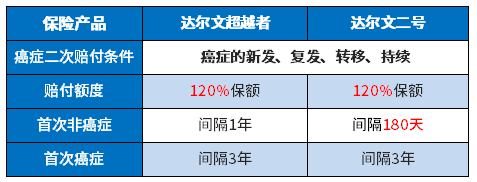

区别二:可选恶性肿瘤二次赔区别

两款产品都是可以添加癌症二次赔付的,疾病定义宽松,针对于恶性肿瘤复发、新增、转移和持续的状态都可以赔付。

但是在赔付的额度和间隔期上,两款产品有区别:

区别三:其他保障上

达尔文超越者男、女特疾18周岁之后额外赔付50%,少儿特定疾病18周岁之前额外赔100%。

男性特定疾病包括常见高发的:前列腺、阴茎、睾丸恶性肿瘤,肺部、食管、胃部、肝脏、结肠、直肠恶性肿瘤。

女性特定疾病包括:乳腺、子宫颈、子宫恶性肿瘤,卵巢、输卵管、阴道的恶性肿瘤。

少儿特定疾病:白血病、原发于肝脏、淋巴系统的恶性肿瘤,骨与软骨组织、脑和神经系统的恶性肿瘤。

需注意两点:

(1)注意点一:不是自带,是可以选的附加责任;

(2)注意点二:并非可直接选择特定疾病赔付,必须要选择了癌症二次赔付条约,才能添加特定疾病,详情为:

达尔文二号:

可选全残保险金,如果不幸发生全残,每年能领取保额的20%,最高以基本保额为限。以30万保额为例,如果不小心全残,每年能领到20%*30万=6万,相当于一般家庭一个人的年收入,给付5年。见条款:

区别四:费率对比

不同年龄的交费价格对比:

区别五:光大永明和三峡人寿的实力对比

网点分布:

三峡人寿2017年成立,目前网点少,主要经营互联网保险,如果发生重疾理赔,邮寄资料、理赔调查等,理赔速度比较慢,日常有事需要办理保全也会比较慢。

光大永明,成立于2002年4月,也是一家中外合资寿险企业,但依托于央企光大集团的力量,网点分支也比较广泛,国内22个城市均有网点,具体是:天津、北京、浙江、江苏、上海、广东、重庆、辽宁、河北、山西、深圳、四川、苏州、河南、黑龙江、宁波、湖南、陕西、大连、安徽、湖北、山东。

偿付能力:

光大永明人寿的资金雄厚,自成立之后,先后有不同的资本注入,2019年第三季度的综合偿付能力223%(保监会要求大于100%即可),偿付能力还是可以放心的。

同样的三峡人寿2019年三季度综合偿付能力充足率:731%。

产品点评:

达尔文超越者自从取消可选身故赔付之后,性价比没有之前高。相比之下,达尔文二号的赔付额度高,费率上也有优势,只是要关注网点分布情况。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论