分析:华夏常青树旗舰版优缺点详解

咨询TA

咨询TA

以性价比著称的华夏常青树重疾险,从来就没有让消费者失望过,作为线下保险产品的佼佼者,它的大额医疗和住院医疗续保都优秀,各项指标丢在各大品牌里一点也不失态。

新上线的华夏常青树旗舰版保留了老版癌症单独分组的长处,新添加的50周岁前重症赔双倍格外吸引人,疾病的定义也较之前宽松。那么,这款产品有不足吗?

本期主要分析:

1、常青树旗舰版在保障内容、疾病定义等优势分析

2、常青树旗舰版在疾病划分、费率等上值得注意的细节

一、产品基本信息了解

二、主要优势分析

1、轻中重疾保障全,重疾和身价设计好

常青树旗舰版保障全面,轻症+中症+重症的产品保障形态,常见高发疾病覆盖完整。

且首次重疾和成年后身价是按保额/保费/现价取大赔付,对于高龄人士投保有利,防止出现保费倒挂的现象,即保费大于保额。

2、重疾分组科学,高发癌症单独一组

多赔型的重疾,往往避免不了重疾分组的问题,常青树旗舰版高发癌症单独一组,理论上比癌症不单独分组要好,增加了二次获赔的概率。

3、组合搭配的医疗险实用

华夏保险产品的核心优势就是常青树+住院费用+医保通的组合。

医疗险相比重疾险来说,日常用到的概率会更高。医疗险包括住院费用和百万医疗险,应付小病住院费用报销和大病高额医疗费的报销。

常青树旗舰版附加的住院费用补偿2014,保证续保5年,对慢性病群体是相对有利的。续保条款如下:

百万医疗险-华夏医保通普惠版,续保审核宽松,只需要考虑停售风险,无需担心下年的续保审核。且医疗保障全面,另免赔额有无理赔优惠,若没有发生过理赔,最低为5000元免赔。见条款:

4、自带重疾关爱金

50周岁前罹患重疾,还有关爱金,可以赔双赔保额,也就是买30万赔付60万,但是投保前10年才有条款如下:

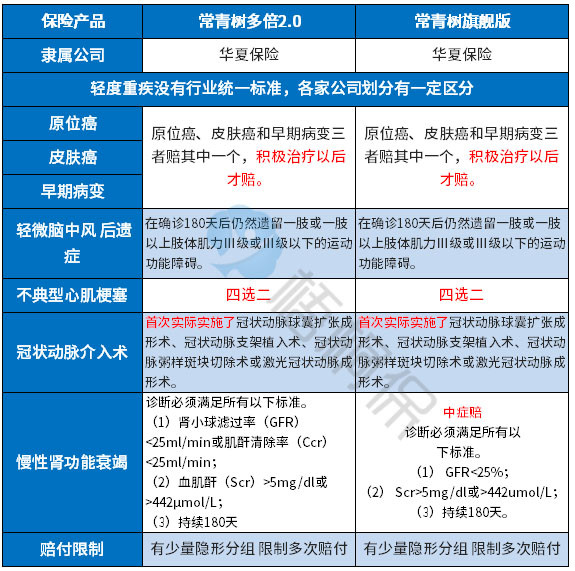

5、轻症疾病定义更宽松

轻症疾病定义没有统一规范,各家公司的操作也有不同,在银保监规定的25类重疾中,理赔最多的6类分别:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。这6类重症对应的高发轻症,常青树旗舰版与常青树多倍2.0版相比,有以下变化:

慢性肾功能衰竭的赔付在中症赔,变相的提高了赔付的额度;

另外轻症中的【轻微脑中风后遗症】增加了在中症中对应的【中度脑中风后遗症】,不仅赔付的额度提高,疾病的定义也更宽松,具体见条款中疾病定义:

三、值得注意的细节部分

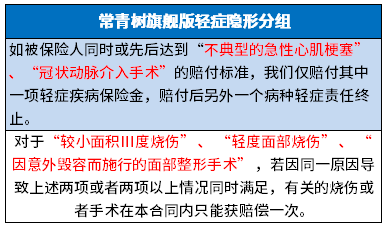

1、留意轻疾划分

这款产品的轻症有多项疾病只赔付一项的情况,实际保障的疾病种类有打折扣,详见如下:

2、重症关爱金赔付有条件限制

重疾关爱金赔付有局限性,获赔的条件不宽松,需满足以下两项条件才能获赔。

条件一:是50周岁之前;

条件二:发生疾病需在保单前10年。

3、最长20年交费,费率有所上升

一般重疾产品有30年交费期,交费期限长,同样保额交费压力小;交费期限长,附加医疗险保的长;交费期限长,更有利于发挥豁免优势。常青树旗舰版仅支持20年交费,没有30年交费。

与常青树多倍2.0版相比,费率有所上升,具体对比如下:

可以看到,30岁男性给自己一个人投保30万保额,保费就高达7824元,还是标准体承保,并且未组合医疗险的情况下,如果一家人都配置,一年的裸重疾险保费就高达几万,这样的费率对于普通的工薪阶层来说,是难以承受的。而重疾险作为发生约定疾病时用于养病和补偿家庭收入损失的险种,保额很重要。

过去不少小伙伴买的大病险保额只有几万,难以补偿家庭收入损失,至今很后悔,如果交费能力不强,线下重疾险保额买低一点,搭配一定的线上定期重疾险,增加保额,保证人生高风险阶段有足额保障,价格很便宜。

4、癌症不能单独赔多次

像重疾多赔的险种,如果癌症能够单独分组,且癌症能够单独赔多次,类似复星的守卫者2号或光大永明的嘉多保,像罹患癌症首次赔付保额以后,间隔三年发生癌症复发转移、新发癌症、前一次癌症持续存在都能赔第二次,对前列腺癌、乳腺癌、甲状腺癌患者非常有利。

癌症不仅是第一高发重疾,也是理论上最有可能赔多次的疾病,有癌症多赔实际意义更好。

产品点评:

常青树旗舰版是华夏人寿旗下旗舰型重疾险,轻中重疾保障全面,赔付设计大龄投保保费不倒挂,一般组合住院费用补偿2014和医保通普惠版一起投保,保证续保5年,重疾和医疗险组合比较好,只是癌症不能单独赔多次。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论