对比:中华人寿中华福和弘康人寿多倍保

咨询TA

咨询TA

中华福重疾险是中华联合人寿保险承保的保险产品,是一款多次赔付重疾险产品,并且重疾病种是不分组的,可以赔2次,另外还提供轻症、中症、恶性肿瘤、身故、全残、疾病终末期保障,只是注意疾病赔付间隔期。

一度以互联网重疾险界“网红”自居的弘康人寿多倍保,是一款重疾多赔型产品,性价比上也堪称“物美价廉”,不过也并不是没有丁点瑕疵,在健康保障上还是存在缝隙,重疾分组也不理想。

同样是作为重疾多赔险种,两款产品哪款的性价比更高?

本文主要分析:

1、两款重疾险不同年龄的交费价格

2、两款产品疾病赔付与分组分析

3、两款产品疾病定义对比

4、弘康人寿和中华人寿实力对比

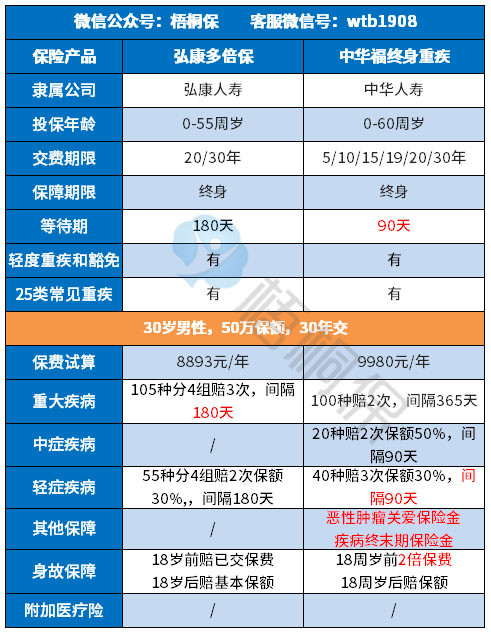

一、了解产品基本信息

区别一:重症赔付规则的区别

对于重症分组赔的险种来说,重症分组赔(癌症未单独分组)<重疾分组赔(癌症单独分组)<重症不分组赔。从理论上来说,这样的排位意味着获得多次赔付的概率更大。

中华福100种重症未分组赔2次,在重症赔付条款里,是目前市场上赔付规则最好的险种,意味着100种重疾多次获赔的概率更大。只是两次赔付间隔365天。

弘康人寿多倍保105种重大疾病分4组赔3次,这样的赔付规则意味着,一组疾病无法获赔。多次赔付间隔180天。

区别二:轻症赔付细节的区别

赔付规则:

弘康多倍保轻疾分4组赔3次,目前市场上主流重疾险组合的轻症保障,都是轻症不分组多赔,如太平福禄嘉倍、太保金福人生、泰康惠健康。

此外,这款产品每次赔付期间,还有180天间隔期,大大提升了理赔门槛。它的赔付比例30%,比起轻疾递增多赔保额的40%、45%、50%,它的轻疾赔付额度也不算拔尖。

中华人寿的中华福40种轻症赔3次,每次赔保额30%,同样的也有间隔期,两次赔付需间隔90天。

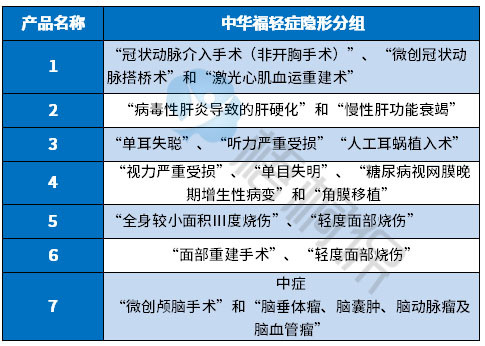

疾病的划分:

中华福重疾有多项疾病只赔一项的情况,疾病保障种类打折扣,而弘康人寿的多倍保没有这种情况。具体如下:

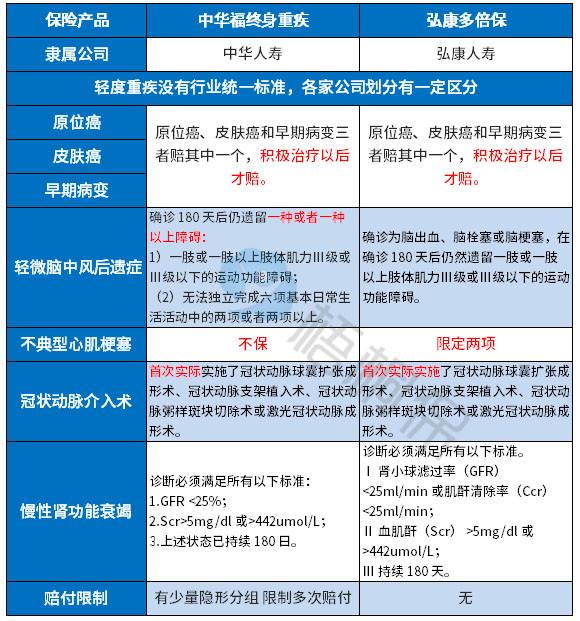

轻症的定义:

轻疾没有行业统一标准,各家公司都有一定区别,但是通过疾病划分,大致看到划分特点。

银保监会要求必须承保的6种重大疾病,分别是癌症,脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭,这些疾病对应的轻症,往往也是赔付较多的,在这些疾病的定义上,两款产品区别如下:

小结:

(1)保障的完整性上来说:中华福不保不典型心肌梗塞,而弘康多倍保都保的很全;

(2)疾病定义的宽松程度上来看:相对而言,中华福的几项疾病定义更宽松,获赔更容易,但是还是和主流产品有差距。

区别二:身价保障

弘康多倍保是直接18岁前赔已交保费,18岁后赔基本保额。

中华福是18周岁前2倍保费,18周岁后赔保额,相对来说保障的额度更高。

区别四:特色保障

弘康多倍保没有特色保障。

中华福:

(1)恶性肿瘤关爱保险金

自带叠加给付,对于80周岁前确诊恶性肿瘤的,可额外给付基本保险金额的20%。但是注意有间隔期365天,见条款:

(2)疾病终末期保险金

若被保险人经医院确诊首次达到疾病终末期阶段,18周岁前的给付2倍已交保费,18周岁之后的再赔保额,对于一些重症罕见病比较友好,疾病终末期阶段的条款规定如下:

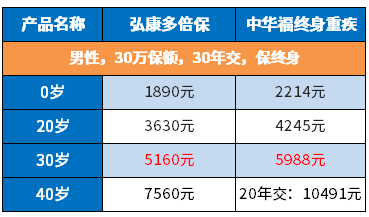

区别五:费率的对比

看下不同年龄的交费价格如下:

区别六:两家公司实力对比

一是看网点分布

保险公司网点多,覆盖全,日常保全更方便,比如做受益人变更、保单贷款等,理赔速度 更快,不需邮寄资料更便捷。

弘康人寿成立于2012年,是互联网领域金融企业50强,网点机构比较小,经营区域主要在:北京、河南、江苏、上海。

中华人寿成立于2015年,先后在北京、新疆、石家庄(支公司)、四川、天津成立分公司。

二看偿付能力

2019年第三季度公布的数据,弘康人寿的核心偿付充足率和综合偿付能力为133.47%。

中华人寿核心和综合偿付能力充足率为158.79%。

三看消费者投诉情况

消费投诉情况间接反应了保险公司理赔数据,依据《保险消费投诉相对量情况统计表》来对比,虽然两家公司名次都比较靠后,但是弘康人寿的名次更往后(排名越靠后,投诉越少),具体情况如下:

产品点评:

作为重疾多赔型险种,两款产品在核心的重疾保障上都不是很有优势,中华福虽然疾病不分组多赔,但是有间隔期365天,比一般的180天要长;而弘康多倍保虽然间隔期只有180天,但是重疾分4组赔3次的做法,相当于有一组疾病直接不能获赔。

这样的赔付规则和目前市场上主流的重疾多赔险种还是有差距。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论