对比:国富人寿嘉和保和三峡人寿达尔文二号

咨询TA

咨询TA

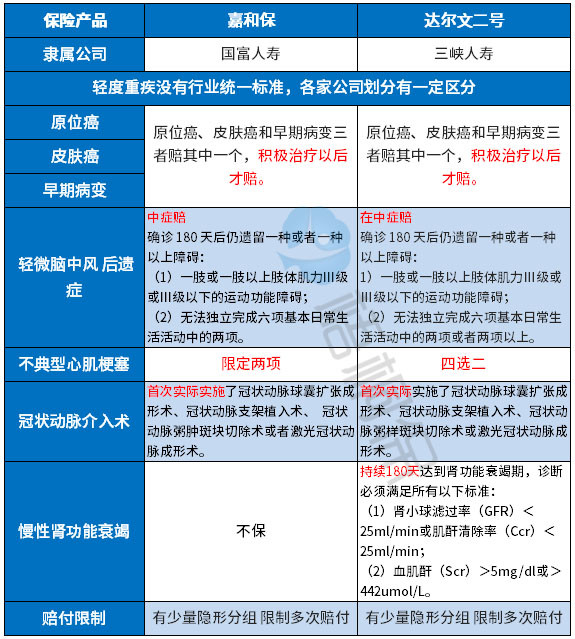

三峡人寿成立于2017年,专注互联网保险,达尔文二号就是三峡人寿推出的一款网销重疾险,保190类疾病,重症叠加赔付条件宽松、赔付额度高,附加的癌症二次赔性价比很高,不过三峡人寿成立的时间早,网点分布不是很普遍,需关注。

国富人寿这家保险公司也比较新,2018年成立的,注册资本15亿,背后的股东是广西投资集团有限公司、广州唯品会等大佬。

在推出了刷新市场底价的定海柱1号定寿之后,又新推出了嘉和保重疾险,承保期限灵活、费率低,保障上面叠加赔付额度高,重症最高可获赔150%保额,另外中症罕见赔3次,轻症的赔付额度也是居于行业顶尖水平,不过要留意高发轻症有缺失。

那么,两款产品,哪款的性价比更高?

本文主要分析:

1、两款产品的相同点分析

2、两款产品在疾病定义、赔付规则上的区别

3、两款产品附加可选责任的不同

4、三峡人寿与国富人寿网点分布对比

一、产品基本信息了解

两款产品的相同点

1、互联网渠道销售,留意组合医疗险:达尔文二号和嘉和保都属于互联网销售的重疾险,无直接可组合的的医疗险,需要通过其他的方式进行搭配和补充。

2、交费期长,承保期限灵活:两款产品的保障期灵活,既可以作为定期保障,平安到期不退保费,作为消费型重疾,同样保额下交费便宜,也可以保终身,适合人群广泛。达尔文二号比嘉和保多一个选择,可以定期保到80岁。

区别一:重症叠加赔付规则的区别

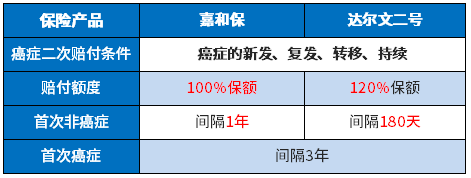

达尔文二号120种疾病赔1次保额,但是对于60岁前的被保人,可获得150%保额的赔付。见条款:

嘉和保保单前15年,50岁前确诊重疾赔150%保额,否则赔100%保额。

重疾额外赔付保额高,如果购买50万保额,符合约定的期限内出险,即可获得75万保额的赔付,但限制的条件比较多。

总结:相对来说达尔文二号的获赔条件更宽松。

区别二:附加癌症二次赔的不同

嘉和保和达尔文二号两款产品都可附加癌症二次赔付,但是在赔付的额度和间隔期上,两款产品有区别,具体情况如下:

小结:达尔文二号的赔付间隔期在市场上是属于较短的一类,赔付的额度也很高,相比之下,比嘉和保更加有优势。

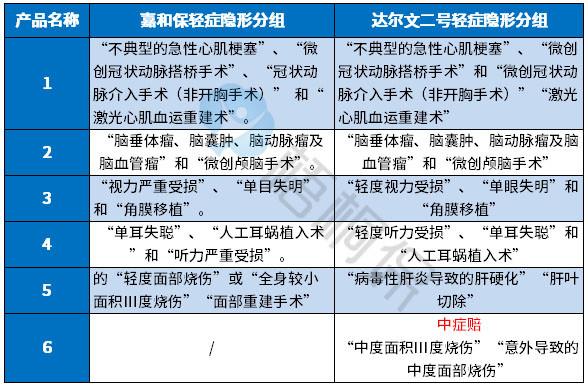

区别三:轻症承保内容和细节的区别

赔付规则:达尔文二号是50种赔3次保额40%,赔付额度整体不及嘉和保。

嘉和保是赔3次分别赔保额的40%、45%、50%,首次赔的额度和达尔文二号一致,但是保额递增赔,后续赔的明显更高。

疾病划分:轻症虽然是不分组多次赔付,相比分组赔,多次获赔的概率更大,但是两款产品在实际的赔付中有多项疾病只能赔一项的情况:

轻症定义:行业内对于轻疾定义无统一规定,各家公司可以自行决定疾病的种类和定义,从保监会规定的必须承保的25类重症看,理赔最多的6类重疾对应的高发轻症定义,对比如下:

小结:

(1)疾病承保的完整度上:嘉和保不保【慢性肾功能衰竭】,高发疾病的承保有缺失,达尔文二号保的很全;

(2)疾病定义的宽松程度上:达尔文二号在【不典型心肌梗塞】上的定义较嘉和保宽松。

区别四:费率的对比

看下不同年龄的交费价格:

区别五:网点分布情况

保险公司网点多,覆盖全,日常保全更方便,比如做受益人变更、保单贷款等,理赔速度更快,不需邮寄资料更便捷。

三峡人寿2017年成立,目前网点少,主要经营互联网保险,如果发生重疾理赔,邮寄资料、理赔调查等,理赔速度比较慢,日常有事需要办理保全也会比较慢。

国富人寿成立于2018年6月,成立时间早,目前在国内的分支机构少,仅在广西分布6家分公司。

产品点评:

如果是倾向购买网销重疾险,要知道两款产品作为网销险种,不可避免的有互联网销售重疾险的弊端和优势,弊端就是组合保障不完整,最大的优势是承保期限灵活、费率便宜。

但是达尔文二号在重症叠加赔付和癌症二次赔上面是目前市场上最优的组合,如果看重癌症保障和叠加赔付,预算充足,达尔文二号很合适。

嘉和保最大的优势是男性费率比女性便宜,在这目前市场上来说很少见,对于刚参加工作,经济条件不是很好,正处于奋斗期的“宅男”,可以重点考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论