对比:横琴人寿大黄蜂3号和复星妈咪保贝

咨询TA

咨询TA

孩子是父母手心里的宝贝,大部分父母都会想到为小孩购买健康险。重疾险是长期交费的,年龄小费率就越便宜,少儿险的选择在市场上很多,适合自己的就是最好的。

复星联合健康的网销重疾险在互联网占据了一壁江山,网销渠道的妈咪保贝少儿重疾,费率低,轻中重疾保障全面,少儿特疾保障全且有200%的少儿罕见病赔付,最高赔付可达300%。但是身价和医疗上有缺口。

近期小雨伞和横琴人寿联合推出了一款新的少儿重疾险-大黄蜂3号,这款产品和妈咪保贝在很多地方相似。但是在保障上,相对妈咪保贝更加完善,比如有重症叠加赔付,少儿特疾赔1.2倍保额,部分少儿疾病最高可赔2.2倍保额,交费价格上面比妈咪保贝还要便宜。

那么,这两款产品哪款的性价比更高?本期主要分析:

1、两款产品的相同点分析

2、两款产品在承保疾病、赔付规则、少儿特疾方面对比

3、两款产品不同年龄的交费价格对比

4、复星联合健康和横琴人寿的网点分布情况

一、首先了解产品基本信息

两款产品的相同点

1、互联网重疾险,无身价无医疗:两款产品为互联网重疾产品,无可组合的医疗险,需要额外投保无免赔住院医疗和百万医疗来进行补充。

2、承保期限灵活:还可以保定期,保定期费率低,但是只是纯消费型重疾险。

只是需注意:大黄蜂3号保定期最长只能保30年,意味着17岁投保,最长也只能保到47岁,而这个年龄段正是癌症的高发年龄段,而如果等到这个年龄段再去购买新的重疾险,不仅保费贵,很有可能因为健康原因被非标承保。

3、可选附加重大疾病二次给付:随着医疗技术的发展,癌症的早期确诊率在提升,癌症的生存率也在不断的提高,如常见的甲状腺癌、乳腺癌等,5年甚至10年的生存率在不断的提升。

故在实际的理赔中,发生癌症二次理赔的概率远远高于重大疾病。

单从理赔角度,对于消费者来说,癌症的二次理赔意义可能远高于重大疾病的二次理赔。

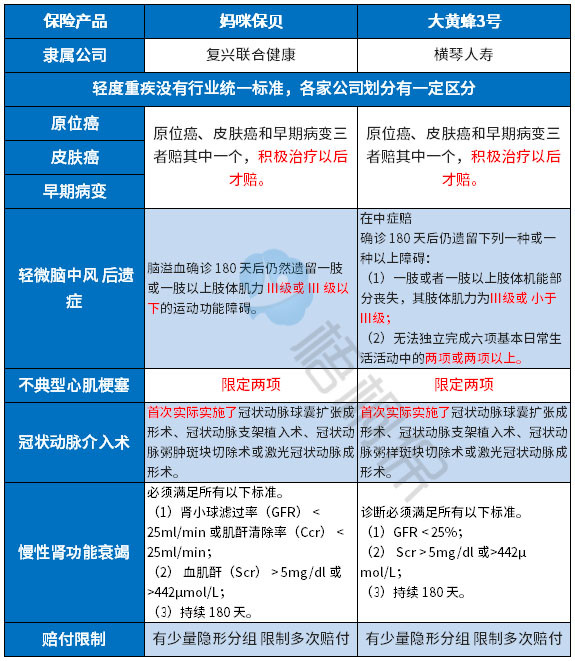

区别一:轻症承保细节的区别

赔付规则:妈咪保贝重疾是40类赔2次,按保额30%。

大黄蜂3号是赔3次,赔付比例递增,首次赔保额的30%,后续按照5%比例递增赔付,在赔付的额度上比妈咪保贝要好。

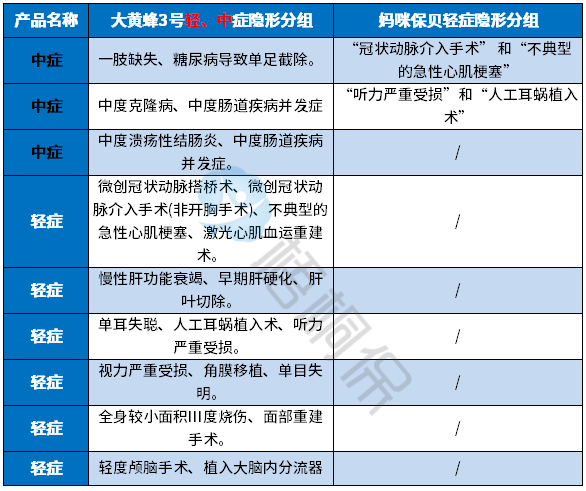

疾病划分:两款产品在实际的赔付中,都存在多项轻症疾病只赔一项的情况,保障的疾病种类不实际,打了折扣,具体的疾病种类如下:

这里值得注意的是,大黄蜂3号不仅在轻症中有多项疾病只赔一项的情况,在中症中也有轻症的隐形分组。

轻症定义:轻症的定义是没有统一规定的,各家公司定义不一,从规定必须承保的25类重疾来看,理赔最多的6类重疾对应的轻症定义如下:

小结:两款产品在高发轻症承保疾病种类上,都很齐全,不过大黄蜂3号在【轻微脑中风后遗症】的定义上更加宽松,且在中症赔付,赔的额度更高。

区别二:重症承保内容的不同

大黄蜂3号是110种赔1次保额,但是自带重症叠加赔付,具体分为两种情况:

若选保30年,前10年额外赔付50%保额;

若选保长期,前20年额外赔付50%保额。

妈咪保贝同样作为重疾单赔险种,没有重症叠加赔付。

区别三:少儿特定疾病的保障

妈咪保贝的少儿特定疾病是赔付重疾或二次重疾后,再100%给付,相当于是200%的赔付保障;少儿罕见疾病是赔付重疾或者第二次重疾后,按200%给付,也就是说可达到300%保额的赔付。

大黄蜂3号承保20种少儿特定疾病,赔付120%保额,对于少儿时期的保障是比较充足的,很多产品是直接赔保额,这款产品的部分少儿疾病和重症重叠,意味着最高可获赔220%保额。

小结:不过大黄蜂3号的少儿、特定疾病有年龄限制,只保到20岁,而妈咪保贝的无年龄限制。

大黄蜂3号的年龄限制条款:

区别四:费率的对比

看下不同年龄的交费价格对比:

区别五:复星联合和横琴人寿的网点分布

复星联合健康于2017年成立,成立时间短,网点少,目前在全国仅9家分支公司,在日常保单服务及后续理赔时效上可能会有不便。

横琴人寿是2016年成立的全国性寿险公司,主要的业务集中在广东和江苏地区,目前分公司绝大部分在广东,江苏仅成立南京分公司,全国的其他地方暂时还没有分公司。网点比复星联合健康更少。

产品点评:

大黄蜂3号的重症叠加赔付比较有性价比,但是少儿保障限制到20岁,有局限,另外虽然费率便宜,但是定期最长保30年保障覆盖年龄不到位,不过费率很便宜,适合预算有限,为小孩子购买一份保障过渡的家庭。长期的保障还是需要另作规划。

妈咪保贝保障责任全面,少儿保障设计好,除了少儿特疾,还有少儿罕见疾病赔付,赔付的额度高,覆盖的疾病也是少儿常见高发病种,实用性很高,不过身价和医疗保障有缺口,适合有了长期全面保障,为小孩子加保提高保额的父母考虑。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论