分析:百年人寿康欣保2020重疾险优缺点详解

咨询TA

咨询TA

百年人寿的偿付能力在业界一直“名声在外”,很多人担心百年人寿的偿付能力低,公司会不会倒闭。虽然偿付能力和其他公司相比,确实有点不尽如人意,但是百年推出新产品的速度一点没受影响,接二连三推出的几款产品,每款市场区分度都很鲜明。

康欣保2020是百年人寿最新升级的终身多赔重疾险,首创前症保障,引领了大病保险的又一革新,“重疾关爱金额外赔”和“轻疾递增赔付”双管齐下,加上拥有能续保5年的安康保住院医疗和高诊无忧百万医疗,大病小病报销无后顾之忧,但是交费不便宜。

本期主要从同类产品对比的优势、短板与适用人群进行分析。

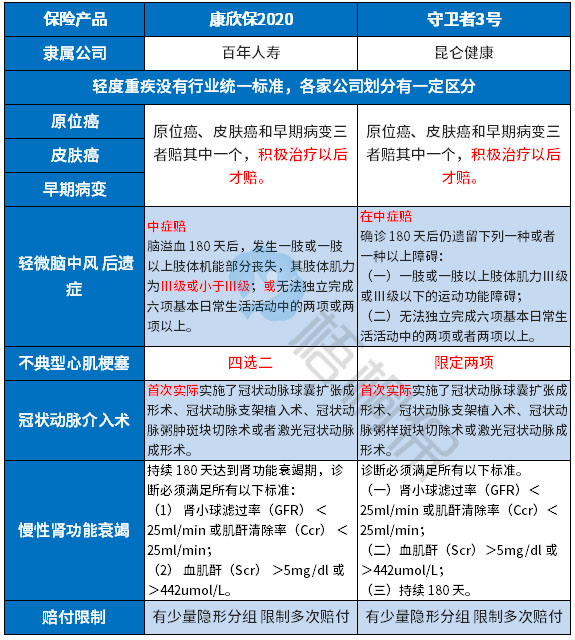

一、产品基本信息了解

二、主要的优势分析

1、杠杆作用好

康欣保能支持30年交费的保障型产品,简单来说,好处有三点:

第一点:交费时间越长,更能体现保费豁免的优势;

第二点:附加住院医疗险(缓解小病就诊费用)保的时间也更长,它依附在主险上,主险交费时间多久,医疗险也就保的更久;

第三点:分摊到每年的保费更少,以低保费撬动高保障,杠杆相对会更强。

2、重症承保内容

亮点一:大病分组好

把高发癌症单独分成一组,不影响其他疾病的赔付,凸显了多次赔付的意义。

亮点二:叠加额外赔

重症关爱金额外赔保额的35%,对于51岁前投保,前10年的保单,可额外赔保额的35%。见条款:

叠加赔有投保年龄和保单年限限制,比较好的产品直接在60岁前额外赔保额的60%。

亮点三:前高风险病症保险金

前症是指重疾前高发的病症,和重疾紧密相关。覆盖14个器官的疾病,且发生在不同种器官的前高风险病症保险金可多次给付,最高给付保额的20%。

对于在早期就发现的疾病治疗,有一定的保障。具体的器官和对应赔付额度如下:

(1)脊髓、心脏:赔保额20%。

(2)肺脏、肝脏、胰脏、肾脏、膀胱、输尿管、睾丸:赔保额10%。

(3)食道、胃、小肠、大肠、乳房:赔保额5%。

3、疾病衔接好

增添了中症保障,赔2次保额的60%,赔付额度高。其次轻症保额递增赔,依次赔保额40%、45%和50%,高于市场比例。

4、组合医疗险保障强

小额医疗险:附加安康保住院医疗(小病住院一律可赔)

可保证续保5年,是强有力的定心针,给予了消费者极大的安全感,这是非常有利的一面,面向于慢性病患者非常有利。

百万医疗险:高诊无忧百万医疗险

同样保证续保5年,产品稳定性好,但是不保门诊手术治疗费,就医项目保障有缺失。

5、高发轻症定义宽松

轻疾种类行业内没有统一的规范,都是各家公司自行决定。从理赔最多的6类重疾来看,分别是:脑中风后遗症,急性心肌梗塞,冠状动脉搭桥术、造血干细胞移植术、肾功能衰竭。

对应轻疾5类,也是高发的,这款产品承保情况如下:

可以看到,在轻微脑中风后遗症、不典型心肌梗塞的定义上宽松。

6、未成年人身价保障高

大多数产品在未成年人身价保障上都是退保费,而这款产品18岁前身故赔2倍保费,很人性化。

7、癌症单独赔多次

高发恶性肿瘤能额外赔二次,包含癌症的新发、复发、转移和持续状态,赔保额,自首次确诊恶性肿瘤间隔3年,赔付条件宽松。见条款:

三、值得注意的细节

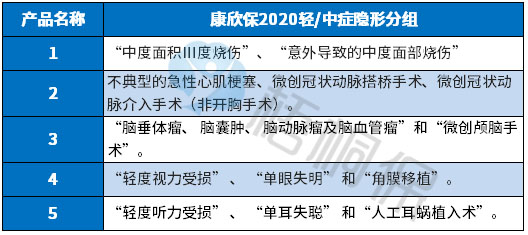

1、轻症疾病的隐形分组

即多项疾病只赔一项的情况,意味着实际保障的疾病种类打了折扣,具体的疾病如下:

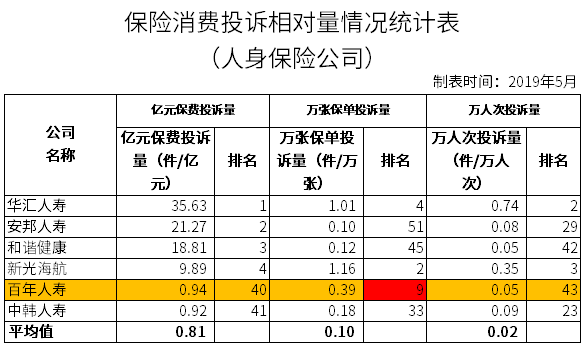

2、关注百年人寿服务质量

在公布的《保险消费投诉相对量统计》中,百年人寿的一项排名很靠前,说明投诉较多,具体的情况如下:

3、交费情况

看下和同类产品交费价格对比:

四、百年人寿实力介绍

1、网点分布

百年人寿成立于2009年,总部位于大连,在全国各开设了21家分公司,分支机构遍布200多家。具体情况如下:

2、偿付能力

偿付能力是衡量保险公司财务状况时必须考虑的基本指标,是保险人可以偿还债务的能力。一旦实际偿付能力低于保监会规定的最低线,就可能会被列为重点监管对象,不能够再开新分支机构、发展新业务等。

百年人寿公布的2019年第四季度的综合偿付能力充足率是128.08%,上季度的数据为104.17%,很接近保监规定的100%红线。

产品点评:

百年康欣保终身重疾,杠杆原理好,疾病赔付好,癌症能单独赔多次,且有附加医疗险组合的支撑下,让产品十分出色,但是交费不便宜,适合有经济基础的中高端人士投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论