分析:太保少儿金福多倍保优缺点详解

咨询TA

咨询TA

太保新上新的少儿金福多倍保被视为“金福人生少儿版”的接档,保留了以往特色的前提下,还升级了两个地方,但保费支出更高了,比较考验父母的交费能力。

那么,太平洋少儿金福多倍保好不好呢?少儿金福多倍保值的买吗?

本期重点分析:

1、少儿金福多倍保与同类产品定价对比

2、在少儿特疾、重症条约、轻疾约定上的优劣势分析

一、产品基本信息了解

二、主要核心优势分析

1、大病多赔分组合理

少儿金福多倍保多次赔付型重疾险,常见恶性肿瘤单独分组,不会影响其他疾病的赔付,且高发5类重疾分散开了,这样分组方式很给力;儿童在一生之中可以赔5次,不用担心中年发生大病之后买不到保险产品了。

2、少儿/老年特疾留有原样

少儿特定疾病赔双倍:18岁之前,罹患了15类少儿特疾,可以多赔100%保额,就是买30万赔付60万;

老年特疾额外赔:60岁之后罹患10类老年特定疾病,如常见的瘫痪、严重阿尔茨海默病、严重脑损伤、帕金森等都可以赔付基本保额。

3、保障投资双收益

太保少儿金福多倍保,可以简单看为买了个少儿金福多倍保重疾险,组合搭配了一个传世管家万能账户,少儿重疾险可以解决孩子养病期间父母的误工费、医药费等,而万能账户复利滚存,用于教育金的补充。

4、险种组合给力

(1)无免赔医疗:可附加终身住院补贴2019,上限是30万,普通住院每天补贴100天(前三天免赔),手术住院每天补贴300元,重症监护每天补贴600元,获取的理赔金比较可观。

(2)百万医疗:可搭配乐享百万医疗2019,虽然主险不承诺续保,但是签订合同时,给出了一个特别约定,说明“上一年理赔不影响续保”,是保险公司官方承认的,也就是说消费者不用过多担心,在潜规则上,太保是承诺续保的,加上这款产品有住院垫付功能,重疾与医疗还是非常稳妥。

三、值得注意的地方

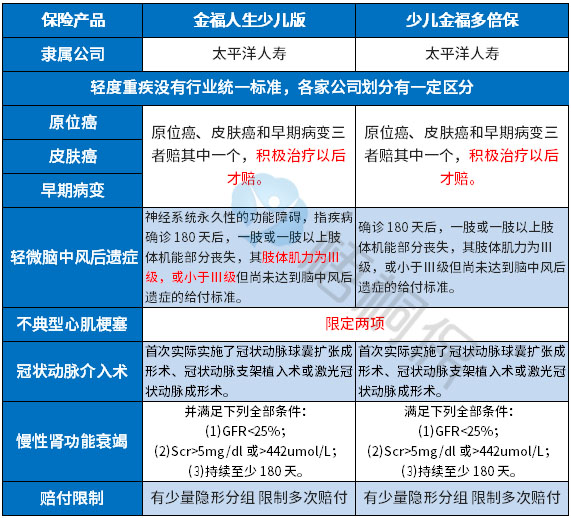

1、轻疾赔付条约需留意

保55种轻度重疾,不分组赔3次,但是在细节处需留意和其他险种的区别:

(1)赔付额度低:轻症赔付额度只有20%,和目前不少产品赔付保额30%、40%甚至是50%的还是有较大的差距。

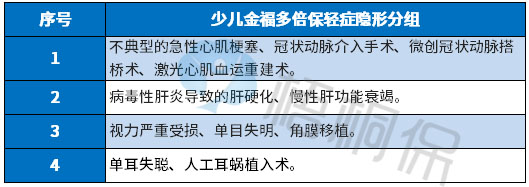

(2)疾病种类有隐形分组:实际保障的疾病种类并不是55类,某些疾病的赔付存在着重叠:

(3)高发轻症定义偏严格

行业内对于轻疾定义是无定论的,保监会规定的25类重症中的6类疾病,是赔付最多的,与之相对应的轻疾覆盖了早期癌症、不典型心机梗塞、冠状动脉搭桥介入术、慢性肾功能衰竭,轻微脑中风后遗症,干细胞移植(没有轻疾)。少儿金福多倍保整体偏严格,相对过去金诺人生,金诺优享,新款金福人生更有特色,但是疾病定义稍严。

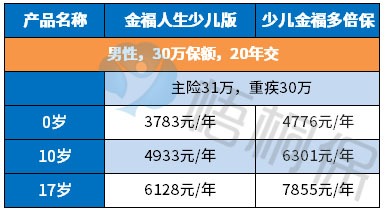

2、考验交费能力

少儿金福多倍保由于是多次赔付,价格上明显比金福人生少儿版更高端。具体看下不同年龄的交费价格情况:

17岁孩子投保30万元,需要7855元,如果加上万能账户搭配,要额外追加1万多,适合高端家庭为孩子投保。

3、无癌症单独赔

作为一款重疾多赔型产品,癌症单独分组增添了优势,但是没有癌症单独赔多次,在当前癌症高发多发背景下,癌症间隔3年还能再赔保额,实际意义更大。

毕竟随着医学技术进步,很多癌症的五年生存率已经达到了90%,甚至有些只需长期服药,对寿命影响不大,比如甲状腺癌。

产品点评:

少儿金福多倍保在金福人生少儿基础上升级,附加多倍保,大病多次赔,加上搭配乐享百万医疗险,重疾+医疗整体上比较好。创新点是组合了传世管家万能账户,保底利率2.5%,但是目前实际利率在4.75%-5%之间,加上太平洋人寿近些年经营稳健,少儿金福多倍版还是可以的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论