2021年2月少儿重疾险综合对比

咨询TA

咨询TA

一份少儿重疾险,少则一年交几百,多的交七八千以上,交费几十年影响孩子一生,不少父母给孩子选保险还是很慎重。

家长给孩子买保险是共识,难在如何选!

寻常人喜欢看看价格,价格太低担心便宜没好货;买贵了又觉得性价比低。其实重疾险都是按照疾病定义赔付,产品选择首要考虑轻重疾病定义宽松,发生风险时能够赔容易赔,这是前提,其次再考虑价格、保额、是否需要癌症多次赔付等细节问题。

本期产品评测囊括了当前最热的六款产品,既包括平安、国寿、太保、泰康等大公司产品,也包括热门的线上产品,这些产品在轻重疾病保障、医疗险组合等方面各有自身卖点,还有的产品癌症复发转移等还能赔第二次,贴合当前疾病发病趋势,这些产品能够适应不同需求的消费者需求。

主要分析:

1、开阔视野,读懂少儿投保三要素!

2、6款热门少儿重疾险疾病定义、产品特色综合对比

3、预期1千、3千、5千以上产品怎么选?

一、开阔视野,读懂少儿投保三要素!

1、买高保额。年龄小价格便宜,最好买到50万以上,有助于应付未来通货膨胀,买的保额太低,过不了几年就觉得保额不够用。

2、灵活思维。重疾险可以累计赔付,不是二选一,可以是一加一,看中两个公司产品,可以各买一点,不冲突,每个公司产品都有自己优点,是别的公司取代不了的。

3、单次与多次重疾产品选择。少儿重疾险理论上多次赔付重疾险更有利,孩子生存周期长,随着医学进步,很多疾病早发现早治疗,尤其是癌症生存率越来越高,发生复发转移或先发癌症的概率高,重疾险可以多次赔付,癌症单独赔多次,癌症复发等可以赔第二次。

二、六款热门少儿重疾险综合对比

先看下产品基本信息:

平安、泰康,国寿,太平洋保险产品在业务员渠道销售;横琴人寿大黄蜂三号和昆仑健康守卫者三号少儿版,是经纪渠道产品,保障期限既可以保短期作为定期消费险,也可以选择保终身作为储蓄险。

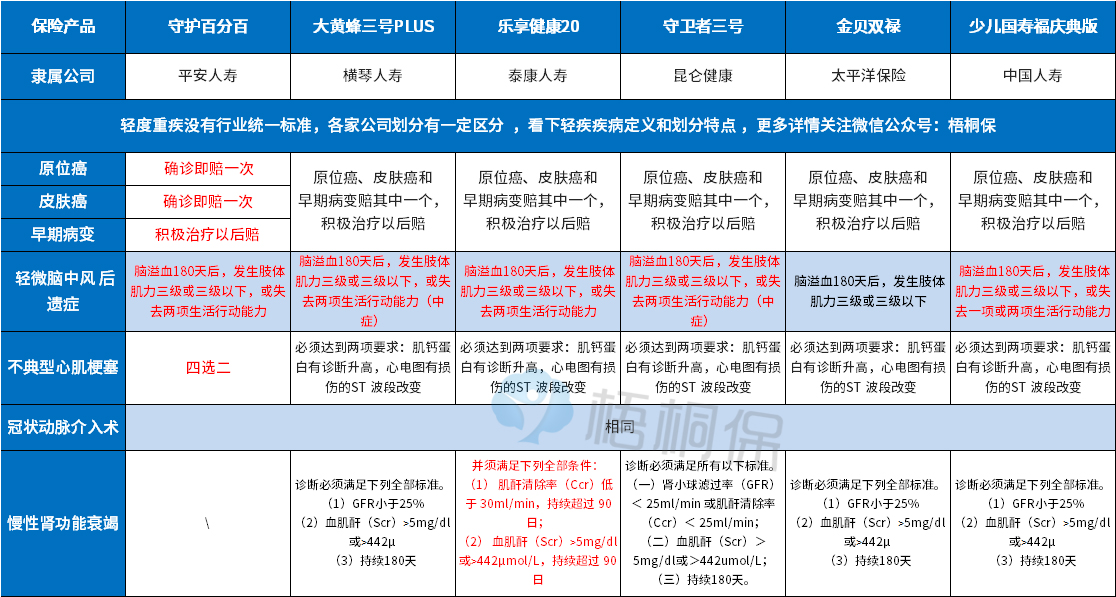

1、看高发轻度重疾定义

重疾险中,25类高发重疾,所有公司一样,使用行业统一规则,轻疾没有行业统一标准,看下保险业协会要求必须承保的6类重疾对应的轻疾情况:

守护百分百:在早期癌症、轻微脑中风、不典型心肌梗塞目前最高发的轻疾上都很宽松,不保慢性肾功能衰竭。

横琴大黄蜂三号:在轻微脑中风定义较宽松,且赔付比例高;

泰康惠健康:在轻微脑中风、慢性肾功能衰竭上定义较宽松;

昆仑健康守卫者三号:在轻微脑中风定义较宽松,且赔付比例高;

太保金福人生少儿:高发轻疾整体较严,比过去金诺人生稍严,不过太保产品在重疾定义上,比如肠道类疾病上重疾定义较宽松,跟平安类似。

少儿国寿福庆典版:轻微脑中风理赔门槛比较低。

2、看产品最大特色

守护百分百:重疾搭配医疗险特别突出,医疗险续保可靠,理赔方便,重疾高发轻疾定义宽松,60岁返还保费,返还以后身价和重疾保障继续有效。

横琴大黄蜂三号PLUS:这个少儿重疾险性价比极高,是加保神器,买的其他公司重疾和医疗险,都可以考虑加上一点大黄蜂三号提高保额,0岁60万保额,最低804元。重疾可以多赔,癌症单独赔多次,二次赔付间隔三年。

泰康乐享健康20:重疾和医疗险比较均衡,健康尊享系列医疗续保传统比较好,这款产品无少儿特疾额外赔,但是新增5类重疾赔双倍,然后特定良性肿瘤额外赔20%,具有一定加量赔付和特色。

守卫者三号:少儿特疾赔付高,白血病赔三倍保额,重疾不分组赔多次,癌症二次赔付只需要间隔一年,也就是癌症一年后复发转移等就可以赔第二次,这个刷新行业记录。

太保金贝双禄:不同年龄保障有兼顾,想要兼顾成人失能或老年10类特疾的可以考虑,可以赔双倍。

少儿国寿福庆典版:这个和泰康类似,少儿国寿福多了少儿特疾,但是小额医疗险没有泰康好。

整体上看下,平安,泰康,太保,国寿产品,重疾和医疗险组合都还比较好。横琴和昆仑产品重疾多赔,癌症二次赔付门槛都比较低,交费低保额高,保障期限灵活。

3、看交费预算和组合搭配

预算1000左右,可以考虑大黄蜂三号,交20年保30年保额60万,或交30年保终身

预算3000左右,少儿国寿福组合如E康悦百万医疗险,重疾保额10万,加上大黄蜂三号保额60万,累计保额70万。

预算4000-5000左右,可以考虑守护百分百、乐享健康和金贝双禄30万,加上大黄蜂三号或守卫者三号。

写作最后:

组合型保障,对于消费者而言,尽可能将比较好的产品优点全部用上,而且同样预算下大幅提高重疾保额,对消费者而言实现利益最大化。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论