分析:国寿瑞鑫两全保险分红型(停售产品)

咨询TA

咨询TA

两全保险,顾名思义就是生死两全,平平安安生可领钱,万一发生不幸,发生重疾或身故可以赔钱,属于寿险范畴。

国寿瑞鑫两全保险上市已经多年,身边很多亲朋也都买过这个保险,有的给家人买了一份,有的买的5份甚至10份,在分红险流行的过去,国寿瑞鑫算是一颗耀眼的明星。

在保障型产品流行的当下,不少人想了解这个产品怎么样?是否值得继续交费。

本期话题:

1、瑞鑫两全保险产品基本信息

2、瑞鑫两全保险优缺点分析

3、瑞鑫两全是否值得继续交费?

一、瑞鑫两全保险产品基本信息

看下产品保险责任:

1、身价和重疾保障(有事赔钱)

发生重疾、身故都是赔三倍保额,买的一万保额赔3万,买的5万保额赔15万

重疾12类包括:

恶性肿瘤、急性心肌梗塞、脑中风后遗症、器官移植术或造血干细胞移植术;冠状动脉搭桥术,终末期肾病;急性或亚急性重症肝炎、慢性肾功能衰竭失代偿期;瘫痪;严重帕金森病;严重三度烧伤;主动脉手术;

2、收益情况(平安领钱)

每年有分红(每年分红金额不同,领取金额不确定)

每三年返还保额8%(10000保额返还800)

满期80岁给付三倍保额合同终止

二、瑞鑫两全保险优缺点分析

1、综合保障比较全面

12类重疾已经涵盖了高发疾病,像癌症,心脏病或脑中风都包含在内,赔付三倍保额,赔的比较高,身故也能赔3倍保额,有一定身价保障。

2、国寿经营情况稳健

国寿近几年保费收入都是行业第一,净利润仅次于平安,每年都有一定的分红。

主要缺陷:

1、收益和保障不是很突出,这种分红产品附加重疾,在收益上比不上单纯的保险理财产品;在保障上无法与专门的保障型产品相提并论,没有轻度重疾保障,重疾种类也不是很广。

什么都保,往往失去自己的个性。

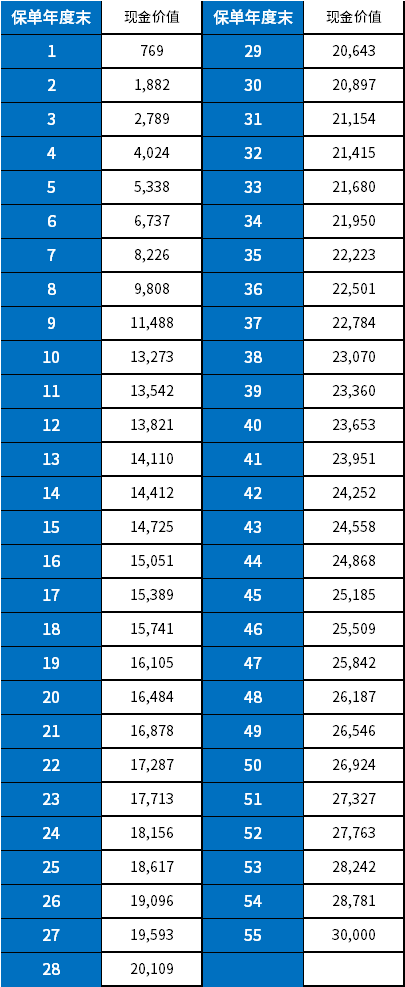

2、现金价值不是很高

现金价值也就是退保金,现金价值高回本越快,以30岁男性,保额10000,交10年,主险交费2288元,看下现金价值情况:回本很慢,短期退保都是损失。

退保退现金价值加上未领的分红和生存金。

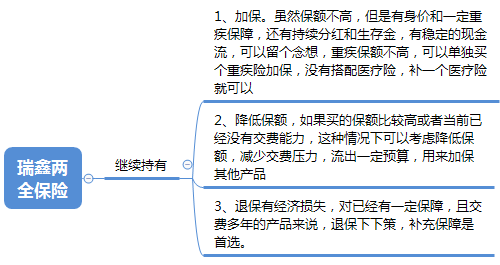

三、瑞鑫两全是否值得继续交费?

这个产品2009年就开始上市,已经投保的人来说,很多人已经交了八九年,如果选择10年交费,差不多缴满了,选择20年交费,也交了快一半,没必要退保。

这种老产品,一般选择单独投保产品进行加保,补充保障是理想的选择。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论