分析:平安世纪赢家和世纪天骄万能险(停售产品)

咨询TA

咨询TA

说到万能险,包括两种类型,第一种是纯理财产品,基本没有保障功能,注重复利滚存的收益;另一种既有一定保障也有一定有益,适合想要既有保障又可以做教育或养老功能的人士。

我们今天分析的平安世纪赢家和世纪天骄,就是指的第二种类型,并不是单纯理财产品,而是兼顾教育和保障的少儿综合产品。

过去不少人买了平安世纪赢家或世纪天骄,一般都是年交12000,询问这个产品什么时候回本,产品究竟怎么样?退保退多少钱,是否值得继续交费等等问题。

本期产品分析:

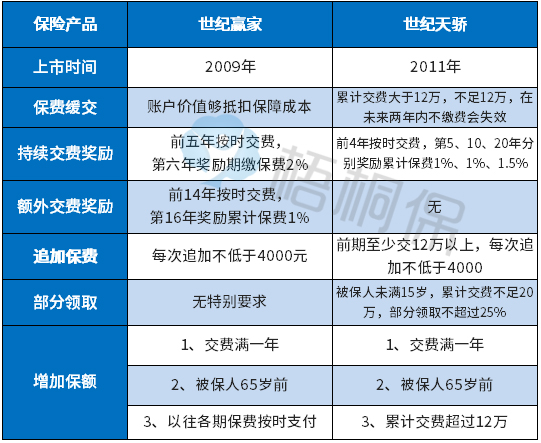

1、两款产品基本信息

2、世纪赢家和世纪天骄核心卖点和缺点

3、消费者常见疑问专业解答

一、两款产品基本保险责任分析

两款产品先后上市,都是年交12000,产品主要形态相同,主要是细节上有一定差异,放到一起分析。

万能险产品相对保障型产品更为灵活,交费灵活、追加和领取相对灵活,账户价值(退保金)相对纯保障型产品来说,要高得多。

通过图表看到,世纪天骄年交12000,至少缴满12万才能缓交,意味着交10年,世纪赢家在持续交费奖励、保费缓交等方面更为宽松。

网上不少人问,这两个产品哪个更好,毫无疑问世纪赢家更好。

二、世纪赢家和世纪天骄优缺点分析

核心优势:

1、身故赔付高

身故赔付万能账户价值加上基本保额,比如主险保额10万,万能账户价值20万,身故就是赔30万。

2、豁免条款和重疾赔付非常人性化,可以保证教育

附加投保人豁免,孩子父母发生重疾或身故,后续保费免交,每年12000由平安代缴,孩子可以领钱完成教育;

如果孩子发生重疾,赔了重疾保额以后,账户价值不受影响,后续保费免交,后续还是可以领钱。

无论父母在与不在,都能保证孩子有钱上学。

成人保险或保障型产品,一旦赔了重疾,直接影响现金价值,不存在赔了重疾还可以继续领钱的产品,少儿万能针对弱势群体豁免很人性化。

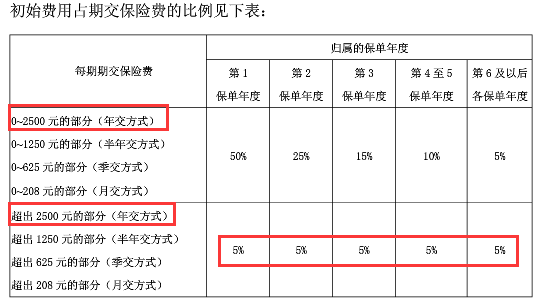

3、初始费用低,回本时间快

这两款产品扣得初始费用,针对交费2500以上部分,只扣5%的初始费用,扣得很低。

世纪赢家和世纪天骄,年交12000,平安万能利率长期稳定在4.5%,这两款产品都是第五年末回本。

像阳光金娃娃或平安智慧星等,扣得初始费用高,按照4.5%万能利率,最快第9年回本。

4、少儿重疾保障成本很低,可以考虑调高保额

少儿万能主险和重疾,买个10万或20万保额,与买个四五万保额,扣得保障成本差距很小。

没有必要抱着省钱心里,将保额做的很低,可以适当调高保额。

产品主要缺陷:

收益上:比单次的保险理财产品稍低,当前非常好的保险理财产品,按照4.5%万能利率,也是第五年回本,21-22年左右收益翻一番;世纪赢家和世纪天骄,按照4.5万能利率,第五年末回本,25-26年左右收益翻一番,在10年前这个预期收益不算低。

在保障上:这款世纪赢家附加重疾只保30类重疾,没有轻度重疾,不少消费者附加重疾保额都比较低。

三、消费者常见疑问答疑

1、买了万能险退保退多少钱?

世纪赢家或世纪天骄,退保都是退账户价值,可以联系业务员或保险公司客服,可以直接查到当前账户价值情况,这款产品第五年末回本,在这之前退保会有一定损失,超过6年退保一般无损失。

2、万能险是否值得继续交费?

类似世纪赢家这种产品,可以保证教育,有较高收益加上一定保障,豁免条款也比较人性化,有真实交费能力,完全可以继续交费,留意是否附加豁免,要是保额比较低,可以保全调高一点。

觉得保障不够,可以买个性价比高的重疾险和医疗险补充保障即可,万能险专门用于教育和增加一定保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论