分析:支付宝相互宝计划优缺点详解

咨询TA

咨询TA

支付宝,可谓家喻户晓,相信很多人也看到支付宝上蚂蚁保险里面有一个互助计划:相互宝,它不是保险,而是互助计划,大家一起参加以后,某个成员出险,大家一起均摊出钱。

相互宝目前参与人数达到一亿人,这个数字非常惊人,如果有成员出险,每个月14号和28号会均摊扣费一次,不少人对这个计划还是存有不少疑问。

本期产品分析:

1、相互宝计划基本情况介绍

2、相互宝跟同类互助计划对比分析

3、相互宝与商业保险对比分析

4、常见答疑:生病了能参加相互宝吗?相互宝具体如何扣费的?日常怎么退出互助计划?

一、相互宝计划基本情况介绍

看下计划情况:

相互宝就是保重疾的计划,发生癌症等100类大病,如果年龄在39岁以下,确诊以后拿出院资料申请,申请通过,成员均摊,最多直接给30万;如果年龄超过39岁,小于59岁,最多直接给10万。

相互宝是发生约定大病,直接给钱,不是报销治疗费用,对约定大病有非常明确的疾病种类和疾病定义,不在范围内疾病一律不赔。

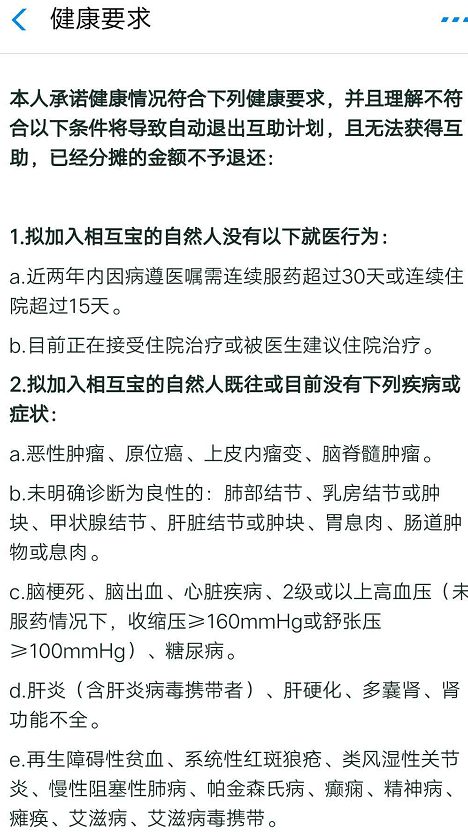

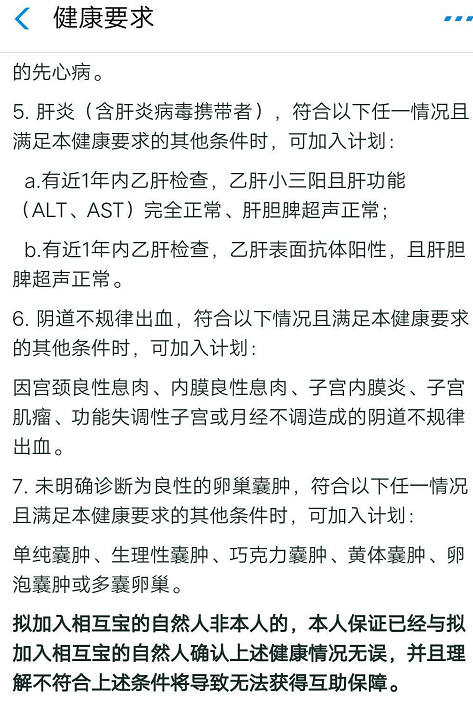

相互宝参与有严格健康要求,必须非常仔细阅读健康

二、相互宝与同类互助计划对比

看下当前热门的互助计划对比:

相互宝的比较优势:

1、参与人数众多,稳定性相对较高

目前参与人数一亿多人,参加人数远远多于同类互助计划,参与人数多,同样赔付金额,大家均摊的就比较少,参与成本相对较低。

参与人群多,平时解散的风险相对较小。

2、计划透明度高,收费合理

很多互助计划参与时必须交费,相互宝不需要,只有成员出险时大家均摊一点钱,其互助性相对更强。

相互宝相对同类的缺陷:

1、保额不是很高,像0-30岁最高保额只有30万,同类产品有50万,同类产品出险扣费要相对高不少。

2、相互宝调整以后,针对未转移的乳头状或滤泡状甲状腺癌和早期前列腺癌不赔。甲状腺癌是目前第一高发癌症,而常见的甲状腺癌中,乳头状和滤泡状甲状腺癌最多,这种癌症五年生存率很高,死亡率很低,治疗费用低,这一点来看,灯火互助相对来说人性化一点。

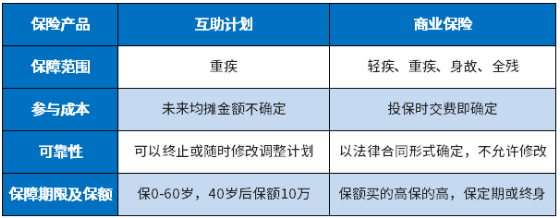

三、相互宝与商业保险对比分析

看下基本信息对比:

相对商业保险,相互宝缺陷立马显现:

1、相互宝参与成本不确定,每个月扣费金额不同,随着出险人数增加,目前均摊金额较过去有明显提高。过去每次扣1快,当前每月扣费三四块钱。

2、计划本身可以调整可以解散,就是保障金额高低、保障疾病范围、保障的参与对象,有权调整,并不能给予参与成员确定利益。

3、保障期限保到59岁,无法覆盖重疾高发年龄,重疾高发40-70岁,这款互助计划最长保到59岁。

4、40岁后保障金额较低,40岁以上保额只有10万,这个年龄一般都是事业成长期,且往往成家立业承担家庭责任,这个保额过低。

相互保最大优点:目前参与成本相对较低。

而且相互宝与商业保险并不冲突,一般优先考虑投保商业重疾险,然后参与相互宝,可以积极参与,但是并不依赖。

四、常见答疑

1、生病了还能参与相互宝吗?

参加相互宝有严格的健康告知要求,消费者如果近几年有门诊、住院或体检异常记录,不管何种病史,记住一条:

符合健康问卷要求,可以参与;不符合健康问卷要求,不可以参与,参与了也不赔。

健康告知一般问的是有没有某种病史,不是问是否痊愈,消费者千万不要以已经治愈就以为不需要告知。

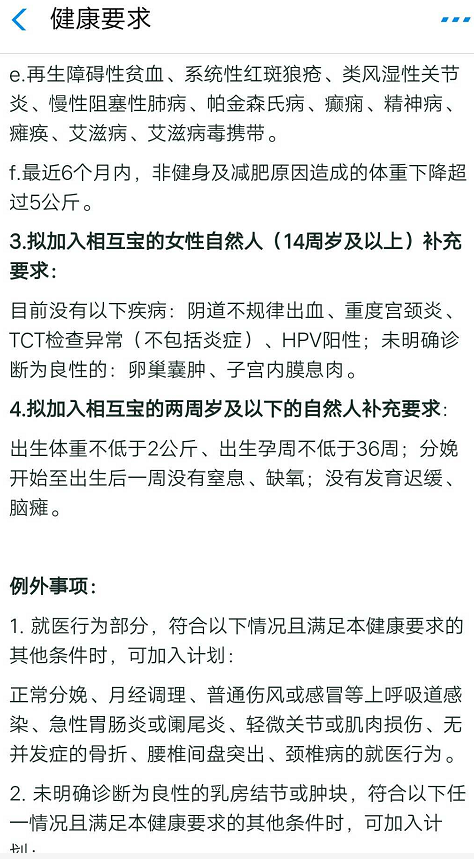

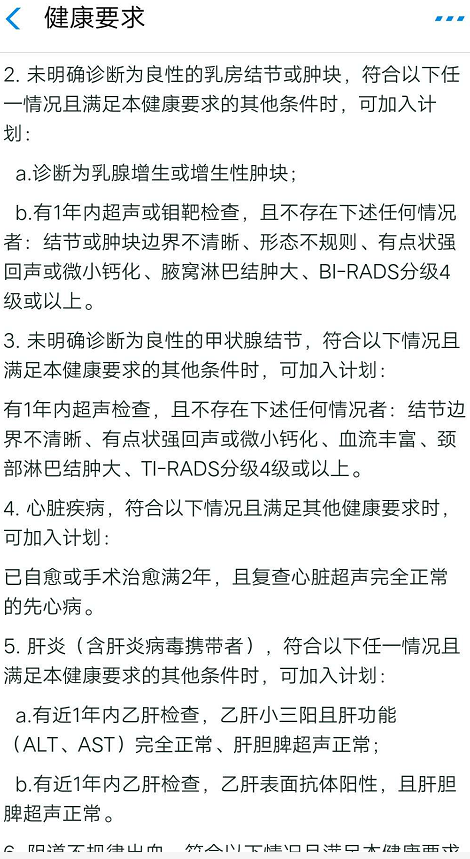

可以看下健康告知情况:

其次:

接着:

最后:

2、相互宝具体如何扣费的?

每个月14号和28号,成员出险以后,大家均摊,自动从支付宝里面扣费。

目前每期扣费均摊4元左右,大概2000多人大病出险,一个月扣费8元,一年96元左右,随着出险人数持续增加,后续每期扣费金额在缓慢上涨。

3、日常怎么退出相互保?

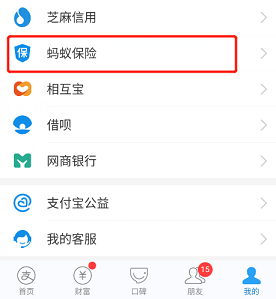

第一步:打开支付宝,在下方菜单里,选择【我的】,点击页面里面的【蚂蚁保险】

第二步:在页面点击相互宝,进入相互宝页面。

第三步:进入相互宝详情页,找到你要退的那份,点击【保障详情】

第四步:点开页面,点击右上角【保障详情】

第五步:点开页面,拉到最底下,有个【放弃保障】按钮,点击就可以退了

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论