分析:平安安鑫保20优缺点详解

咨询TA

咨询TA

时隔2年的安鑫保返本型重疾险终于升级了,这是一款满期返还保费的重疾险,由于投保门槛非常低,1000元起保就可以搭配医疗险组合,为此深受不少消费者的喜爱,从内容来看,安鑫保2018和安鑫保20差异并不大,只有价格上的差别。

作为一款返还型的重疾险,值得投保吗?

本期产品评测看点:

1、安鑫保18和安鑫保20升级对比分析?

2、安鑫保20的三大卖点分析

3、安鑫保20计划书分析

一、产品基本信息了解

二、主要升级之处

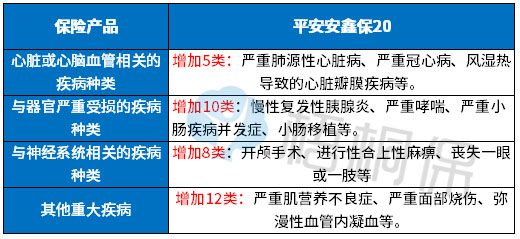

1、重疾种类变化:增加重疾疾病数量,由原来45类轻疾增加到80类,增加重疾数量35种,重疾保的更全面,详见疾病种类:

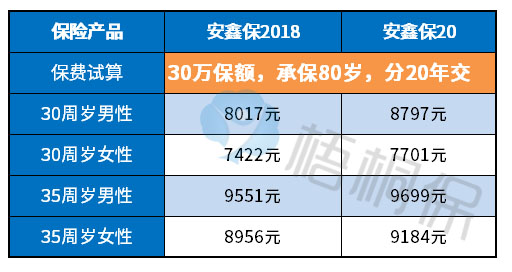

2、价格不同:安鑫保20和安鑫保2018区别还体现在了每年的保费支出上,由于新版追加了一些重疾种类,如果在同样性别、保额、投保年龄情况下,价格要高出几百元,详见:

三、主要优势分析

1、投保门槛低

平安的产品有起投线是公认的“高门槛”,像平安福、大福星等产品,起投线高,考验消费者的持续交费能力。

安鑫保20这款产品1000元保额即可起投,不像平安福一样要求最低15万保额起投,投保保额门槛低,让低收入家庭也能投保。

2、组合医疗险实用

安鑫保20可附加健享人生住院医疗险,保证5年续保,且不限制年度报销总额、理赔次数以及疾病种类,同一原因间隔30天后能再赔,对于慢性病或抵抗力低下群体很实用。

3、兼有储蓄和保障

如果被保险人在保险期间内未发生重疾理赔,到60、70、80岁保险公司将退还全部已交保费,保障本金安全。

三、值得注意的细节部分

1、保障内容单一

平安安鑫保仅提供重疾、身故保障,不包含轻症和中症保障,保障内容相对单一。

2、交费总体偏贵

安鑫保20是一款返还型的重疾险产品,因此价格要比消费型重疾险贵不少,如果发生了重疾理赔将不会有返还。

看下和消费型重疾险的交费价格对比情况:

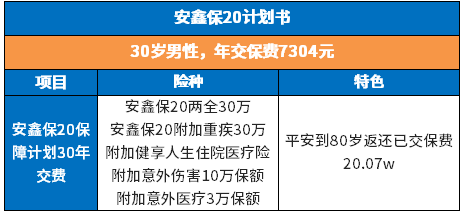

四、不同群体的计划书分析

见下表:

产品点评:

安鑫保20重疾险缺乏轻症保障,无论是在保障还是价格上,都没有太大优势。消费型重疾险价格要便宜很多,且保障内容更扎实。这款产品适合不差钱,希望本金安全的高净值家庭考虑。

如果偏爱平安的产品,可以考虑平安福、大福星这类拳头产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论