对比:国寿福庆典版和太平洋金福优享

咨询TA

咨询TA

金福优享在原版金福人生基础上,可附加多倍保,实现大病分5组赔5次,癌症单独分组,多赔的概率不减,极大程度的保障了附加险的有效性,加上乐享百万有代垫功能,险种组合对于患者来说有较为突出的投保价值,只是住院医疗续保稳定性以及轻疾隐形分组的情况需要留神。

国寿旗下的王牌重疾,国寿福系列,最新版的国寿福庆典版保120类重疾,60类轻症,轻疾赔3次,赔付比例保额的20%,疾病保障的更加全面,老客户可少交一年保费,但是取消了附加长期意外责任。

本期主要分析:

1、两款产品在附加医疗险组合上的不同

2、两款产品在疾病定义、保障内容上的差异

3、两款产品不同年龄的交费价格对比

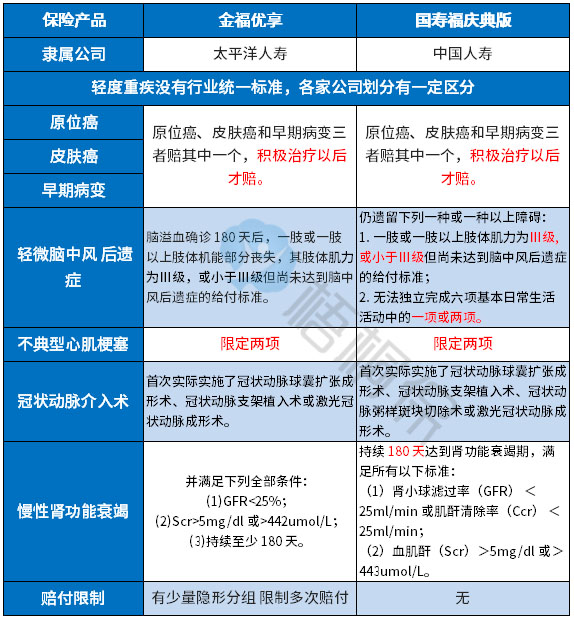

一、首先了解产品基本信息

区别一:医疗险组合上

无免赔医疗:

国寿福庆典版附加的长久呵护医疗,是每年固定额度,买多高赔多高,不保证续保,每年审核,第一年发生疾病,第二年可能终止医疗或做除外责任,其续保条款是:

金福优享可搭配太保的安心住院医疗,每年一万的额度,针对于小病住院来说够用。但是续保审核需要关注,年年审核。续保条款如下:

百万医疗险:

国寿如E康悦续保款有癌症补贴,每年最高5万,第一年审核,后续不再审核,续保也比较宽松:

太保附加乐享百万2019医疗险,能垫付医药费、重疾不设免赔额,但是续保需要年年审核,不保证续保。虽然医疗险主合同条款白纸黑字写的续保每年审核,但投保了该百万医疗险之后,合同附加了一张【特别约定】,约定指出:“上一年理赔不影响续保”,意味着变相的可承诺续保。

区别二:轻症承保内容的差别

高发轻症定义:

轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

可以看到,两款产品在这几类高发轻症定义上一致,和市场上其他产品对比,金福优享疾病定义整体严格,而国寿福庆典版在轻微脑中风后遗症获赔容易。

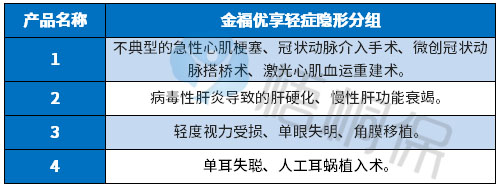

轻症疾病分组:

金福优享保障的轻症疾病种类不实际,国寿福庆典版无隐形的分组情况,金福优享有多项疾病只赔一项的情况,具体的疾病种类如下:

区别三:交费期和费率对比

国寿福庆典版最长29年的交费期,相比金福优享最长20年的交费,同样保额的情况下,分摊到每年的保费更少,交费压力更小,同时保费豁免的功能能最大程度的体现,看下不同年龄的交费价格:

区别四:特色保障内容

金福优享:自带以下两项责任,对老年群体来说,是一大福音。

(1)老人特定疾病双倍赔:有10类高发老年特定疾病再赔保额,比如脑中风后遗症、阿尔兹海默症等老年群体高发的疾病,老年特定疾病同时囊括在重疾中,可以赔200%保额,相当于买50万,61岁之后可赔付100万元。

(2)失能赔:18周岁--61岁前,成人重疾失能保障可以赔付双赔保额。不过获取门槛并不低,失能、自主生活能力丧失、日常生活中六项必须满足三项,见条款规定:

国寿福庆典版没有特色保障,相对来说保障内容单一。

产品点评:

国寿福庆典版作为国寿的王牌重疾,核心的轻重疾保障还可以,轻症无隐形分组比较实际,搭配如e康悦承诺续保,重疾和医疗险组合投保价值大,但是交费不便宜,如果信任国寿的品牌,可以重疾保额买低一点,再通过线上重疾提高保额。

金福优享作为重疾多赔产品,高发的癌症单独一组,多次赔付的概率不减,加上能组合医疗险一起投保,和自带老人疾病叠加赔、重症失能双倍赔,保障内容更好。比较适合看重大病多赔,有一定持续交费能力的家庭投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论