分析:人保健康康乐臻享重疾险优缺点详解

咨询TA

咨询TA

康乐臻享是人保健康险公司推出的重疾险,轻重疾病保障全面,身故赔保额, 综合保障全面,这款产品特色在于自带癌症额外赔付保险金,癌症可以赔两次,这种在线下产品中有一定的创新。

那么这款产品如果跟同类产品相比,有怎样的比较优势和值得注意的点呢?

本期产品分析:

1、康乐臻享与同类产品对比分析

2、康乐臻享在综合保障、服务方便优势

3、产品在癌症赔付、轻疾定义等细节分析

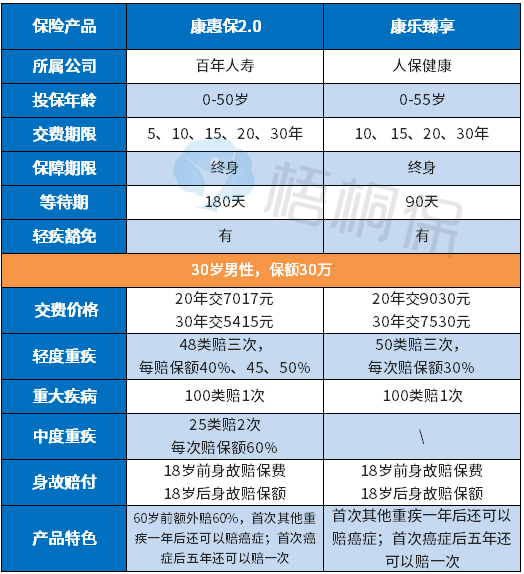

一、康乐臻享与同类产品分析

康乐臻享是单次赔付重疾险,然后癌症可以额外赔付,这里选择参考对象也是同样可以癌症额外赔付产品:

通过简单对比看到,这款康乐臻享交费价格跟线上产品相比相对较高,跟线下产品相比差不多。

类似百年康惠保2.060岁前有加量赔付,额外赔60%,买30万赔48万,这一点康乐臻享没有。

二、康乐臻享在综合保障、服务等优势

1、癌症额外赔付比较好

癌症是目前第一大高发重疾,随着医学进步,像甲状腺癌、乳腺癌等可以早发现早治疗,生存率高,后续复发转移或发生其他癌症概率高,癌症也是重疾里面最有可能多次赔付的疾病。

这个产品首次发生其他重疾,间隔一年后发生癌症还可以赔保额;首次发生癌症,间隔五年后复发转移或新发癌症还能赔第二次。

2、轻重疾病保障全面,轻疾赔付比例高

25类高发重疾,各家公司都能报,针对高发轻疾,比如早期癌症,轻微脑中风、冠状动脉介入等,这款产品也可以保,轻疾赔付比例30%,在线下产品中轻疾赔付比例算是比较高的。

3、线下网点多服务方便

人保健康险公司网点遍布全国,有网点日常有什么疑问或理赔等, 不会快捷办理,还可以去网点亲办,有什么事也比较方便。

三、产品值得注意的点

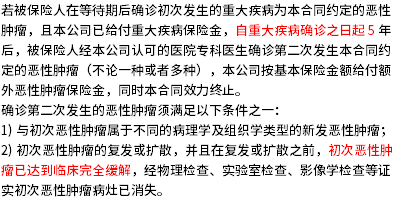

1、癌症二次赔门槛稍高

一方面,首次癌症,赔第二次需要间隔五年,有的产品间隔一年或三年开始赔第二次;

另一方面,这个产品癌症二赔,要求前一次癌症已经完全缓解或病灶消除,癌症如果轻易就能消除病灶,每年也不会死两三百万人,同类产品没有这种限制。其条款是:

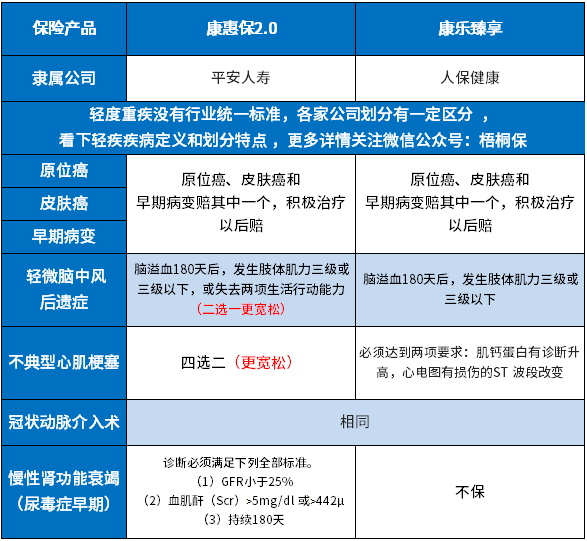

2、高发轻疾不是很全,且疾病定义稍严

看看银保监会要求必须承保的六类高发重疾对应的轻疾情况:

如果轻疾不是很全或门槛稍高,投保重疾险一定要配个好的医疗险,不管轻疾能不能赔,反正医疗险可以报销治疗费用,医疗险不区分疾病种类和疾病程度,住院就能报。

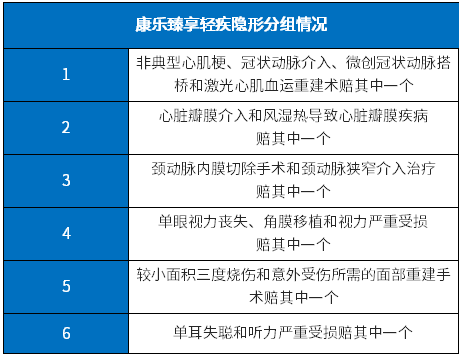

3、轻疾少量隐形分组

隐形分组往往是同类轻疾赔其中一个,减少了多次赔付可能,这个很多产品都有,消费者自己了解就可以。

分析总结:线下公司对癌症多赔比较慎重,这款产品有癌症多赔,但是做出了一定限定,价格相对较高,一些细节上需要留意,投保这款产品要配个续保可靠的医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论