分析:茂名市民保优缺点详解

咨询TA

咨询TA

普惠性质的医疗保险陆陆续续的在全国多个城市上线,这类医疗保险的特点是价格便宜、老少同价、能报特药、健康要求低。可以作为医保的补充,每个城市一上线关注度都很高。10月30日,茂名首个政府指导的茂名市民保上线。

这款普惠型医疗保险是由中国人保承保的,对年龄、职业都没有要求,没有健康告知,但是有5类重大既往症不承担赔偿责任,59元最高可以承担300万的保障,包含了医保内的医疗费和20种高额特药费用。但是这类城市专属的惠民医疗险仅限茂名基本医保参保人,包括职工和居民。那么,茂名市民保是否值得投保呢?

本期主要分析:

1、茂名市民保的基本信息介绍

2、与同类惠民医疗保险的综合对比

3、有了茂名市民保,还需要投保百万医疗险吗?

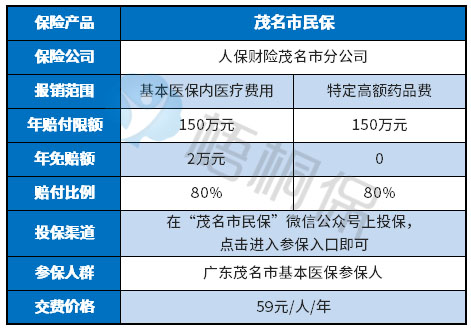

基本信息介绍

茂名市民保是由茂名市医疗保障局、茂名市民政局、茂名市金融工作局及中国银行保险监督管理委员会茂名监管分局作为指导单位,中国人保承保的一款普惠型的商业医疗保险,具体情况如下:

值得注意的地方是:

1、这款产品无健康告知,但是对于5类重大既往症是不赔

具体重大既往症包含:

①肿瘤类:恶性肿瘤(含白血病、淋巴瘤);

②肝肾疾病类:肾功能不全,肝硬化、肝功能不全;

③心脑血管及糖脂代谢疾病类:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上),脑血管疾病(脑梗死、脑出血),高血压病(3级),糖尿病且伴有并发症;

④肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭;

⑤其他:系统性红斑狼疮,再生障碍性贫血,溃疡性结肠炎。

要求是被保险人在生效日(2021年1月1日)前如已患如下严重既往症,并因此疾病或其并发症导致在保险期间内发生医疗费用,本产品不予赔付。

2、投保渠道可以分为线上和线下

线上可以通过微信公众号茂名市民保进行投保,线下可以通过全市118个城乡居民大病保险服务网点和143个中国人民保险服务网点,或拨打0668-3395518协助预约。

与同类惠民医疗保险综合对比

目前上线的惠民保险已经比较多了,我们来看下广东茂名市民保与上线不久的其他惠民医疗保险综合对比:

优势:

1、高额特定药品费报销好

茂名市民保的高额特定药品费保额150万元,且癌症特药没有免赔额,在同类产品中高额特定药品费的保障额度还是比较好的,茂名市民保涵盖了20种高额自费特药,囊括肝癌、肺癌、乳腺癌、黑色素瘤、卵巢癌、前列腺癌、淋巴瘤、膀胱癌、白血病、头颈癌、骨巨细胞瘤、转甲状腺素蛋白淀粉样变性多发性神经病和多发性硬化、克罗恩病14种重大疾病和罕见病。

2、报销比例可以

茂名市民保的医保内医疗费用和特定高额药品费的报销比例是80%,在同类的产品中报销比例处于中上的位置,有的城市惠民保险的报销比例只有70%到75%。

3、保费便宜,老少同价

茂名市民保的保费一年59元,没有区分年龄来收取保费,在同类产品中的价格还是比较便宜的。

相对不足:

1、不报医保范围外的费用

这款产品不报销医保目录外的医疗费用,仅限在医保目录内的医疗费用,对于患者来说,还是不利的。

2、医保内的医疗费用免赔额高

医保内的医疗费报销有2万的免赔,免赔门槛还是比较高的,一般普通的商业医疗险的门槛仅在1万。

有了茂名市民保,还需要百万医疗险吗?

普惠型商业保险和百万医疗险有相同点,但是各自的特点和定位有着一定的区别,对比如下:

可以看出两类产品有着明显的不同,虽然惠民医疗险的保障责任和百万医疗险有着重合的地方,但是区别点:

1、保障内容

惠民医疗保险只限在医保范围内,报销比例不是百分百的报销,且赔付门槛还是相对较高的。

百万医疗险的保障内容要更广,报销不限医保,且如果是有社保结算是可以百分百报销,通常只是一般住院医疗有1万免赔,重疾医疗不设免赔。

2、投保规则

惠民医疗险的投保年龄没有限制,只是会要求要参与当地医保的人,无健康要求,只是对重大既往症有规定。百万医疗险是明确的投保年龄,对健康要求比较高,有一定慢性病史的人无法投保。

因此,对于年龄大且身体条件不好的人,投保惠民医疗报销是比较有利的。但是如果是身体健康的人来说,百万医疗险的保障还是更全。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论