分析:国寿福禄鑫尊(分红型)(停售产品)优缺点详解

咨询TA

咨询TA

“要投就投中国人寿”,这句经典的广告语,深深刻入了大众的心。国寿的品牌知名度还是很高的,且分支网点机构覆盖很广,上到一线城市下到乡镇,都可以看到国寿的身影,服务还是极其方便的。

国寿每年推出的开门红理财热度都是很高的,我们今天来看下2012年的开门红产品--福禄鑫尊(分红型),国寿早期的理财都没有配置相应的万能账户,这款产品是保障终身,交费期最长是10年交,最早可领祝寿金的日期为55岁,保障涵盖了生存保险金、特别生存金、祝寿金,有身故保障,但是祝寿金领取前后有不同。那么,福禄鑫尊(分红型)到底如何呢?具体是如何返还的?

本期主要分析:

1、福禄鑫尊(分红型)具体保障什么内容?

2、福禄鑫尊(分红型)是如何领钱的?

3、福禄鑫尊(分红型)什么时候退保才没有损失?

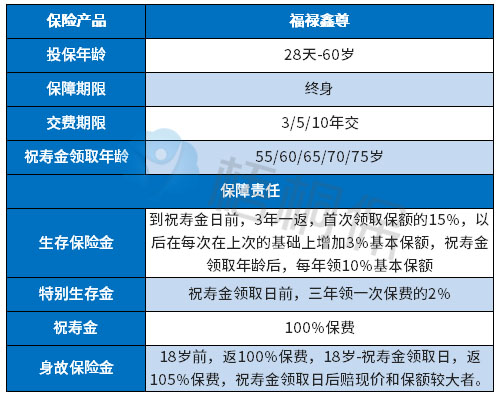

具体保什么内容?

福禄鑫尊(分红型)是一款保终身,且交费期分为3/5/10年,返还领取快速,三年一返还,覆盖了生存金和特别生存金,祝寿金领取日返还所交保费,领取后可以每年返还,具体如下:

值得注意的是:

1、祝寿金领取日前,三年返还一次的钱包括生存金和特别生存金,只有生存金才会有增加,生存金是在前一次基础上增加3%的保额。特别生存金仅仅是三年返一次2%保费。

2、祝寿金领取日后,每年可以返还保额的10%作为养老金,年年可以返还,一直到终身。

3、没有疾病保障,福禄鑫尊(分红型)是没有疾病保障,仅仅是针对钱的保障。

福禄鑫尊(分红型)是如何领钱的?

福禄鑫尊(分红型)的保障内容有生存金、特别生存金以及分红,我们通过一个例子来看下,这款2012年上市的开门红产品是如何领取?

从上述利益演示简表可以看出:

1、0岁,按照年交1万,交10年,保额为16409元,从3岁开始可以领取生存金和特别生存金,首次领取金额为2661.35元,每次增加492.27元,最高可以领到5122.70元。

2、60岁领取所交保费10万元,之后每年可领取1640.9元,一直到终身。

3、有分红,值得注意的是分红是要依据公司实际经营情况来的,并不确定,演示表中是假设中等分红来进行的。

通过上述例子我们可以看出这款产品的返还来源于三个方面,没有自带万能账户,因此资金无法进行二次增值,通常早期的理财保险返还金是分为现金领取,或者是累积生息,也就是没有打入办理保险留的返还金银行账户中的话,就是留存在保险公司累积生息。

什么时候退保才没有损失?

理财保险跟其他理财产品有一定的不同,也就是说中途退保的话,会造成一定的损失,因此未来避免带来的损失,我们需要综合考虑理财保险的退保金组成部分。

通过上述例子,我们可以看到福禄鑫尊(分红型)退保金是包含三个方面:累积生存金+累积红利+现金价值,

延续上述例子来看,如果生存金和红利都没有领取,一直在保险公司账户累积生息的话,一般在交完保费后的第7年或8年,演示利益中显示的退保金才刚好没有亏损。

但是需要结合实际的情况综合考虑,毕竟保险公司的红利分配是不确定的,要根据公司实际经营状况来进行。

因此,在投保这类理财保险的时候,需要考虑自己的经济压力,未来对于资金的规划,毕竟投保了短期退保是不划算的。

福禄鑫尊(分红型)的优势:

1、返还灵活,在祝寿金日前返还金包含两类,同时生存金还有增加。祝寿金日后每年可以返。

2、领取日期长,保障终身,领完所交保费后,可以领到终身。

不足之处:

1、没有疾病保障,只是理财功能。

2、保费返还最早要到55岁,如果给孩子买的话,要一定的耐心。

产品点评:

福禄鑫尊(分红型)的理财功能还是很有特点的,只是保单红利不确定,要与公司实际经营挂钩,另外的话没有万能账户,无法享受二次增值,需要注意的是在买这类理财产品的时候,要看自己的保障是否足够。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论