分析:国寿鸿康保险组合计划2013版(停售产品)优缺点详解

咨询TA

咨询TA

保险销售渠道现在越来越多样化,在互联网保险还没这么火爆的时候,除了传统的代理人渠道,还可以通过电销的渠道来销售保险,保险公司通常会针对电销渠道的特点推出相应的产品。

国寿鸿康保险组合计划是电销渠道专属产品,它是一款组合投保型产品,它主要是由国寿鸿康两全2013版、附加鸿康提前给付重疾2013版和附加鸿康长期意外伤害2013版组合而成,保障的内容是35种重疾,10种特疾,提供一般意外、公共交通工具意外以及航空意外保障,其中航空意外可以赔到2倍的基本保额,保障涵盖的还是基本够用的,那么,投保了这款老产品的客户是否值得呢?还需要什么保障补充吗?

本期主要分析:

1、国寿鸿康保险组合计划2013版具体保什么内容?

2、鸿康保险组合计划2013版在保障、返还金上的基本优势

3、鸿康保险组合计划2013版交十年后可以退吗?

具体保什么内容

鸿康保险组合计划2013版是一款投保组合型产品,这款保险是主险两全+附加重疾组合投保的,还可以附加长期意外伤害保障,具体保障情况如下:

注意一下:

1、鸿康保险组合计划2013版的交费方式分为年交和月交。一般情况下首次选择年交后,是无法更改为月交的。如果是月交的话,可以更改为年交,这个可以通过保险公司办理。

2、鸿康保险组合计划2013版是有附加长期意外伤害保险,这款附加险的保障期是与主合同相同。

3、鸿康保险组合计划2013版的轻症给付比例在30%,但是有最高10万元的限制,基本上与目前主流产品赔付比例相符合。

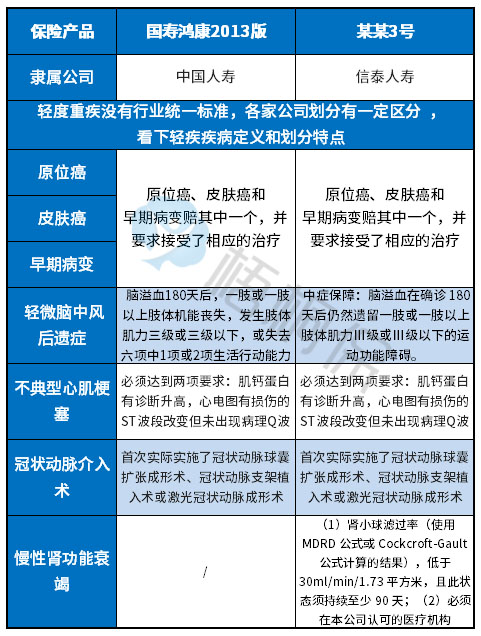

在疾病定义上,由于轻症没有统一的定义,与当前较为热门的重疾产品疾病定义对比:

我们可以看到在常见的轻症保障的疾病定义相差不大,只是没有覆盖慢性肾功能衰竭。

基本优势和相对不足

鸿康保险组合计划2013版是在2007年重疾定义统一后推出的,这款产品的基本优势在于:

1、保障方面

这个产品在保障方面是基本够用的,因为重疾疾病涵盖了2007年统一定义的重疾,基本上是覆盖到了95%以上高发重疾风险,包含了10种特定疾病,也就是所谓的轻症,赔付比例基本上与当前主流赔付比例差不多。

2、有保费返还

这款组合型保险有保费返还,这个产品是30年平安满期后,可以返还130%已交保费,既可以享受到有病保病,无病养老。

3、可以附加意外伤害

这款保险组合计划,可以附加长期意外伤害,一般意外、交通工具意外可以赔1倍保额,航空意外可以赔到2倍保额。

相对不足:

1、保障期短,仅有30年,会出现高发年龄段保障无法覆盖的情况,造成后续保障中断。

2、这是属于返还型重疾,保费还是比较高的,虽然可以月交,但是相比而言,30岁交10年10万保额要4160,如果是当下消费型重疾险来说的话,可以买到30万保额。具体交费情况如下:

交满10年后可以退保吗?

产品点评:

鸿康2013版的保障中规中矩,并不太突出。大众历来偏爱返还型重疾险,觉得交了这么久的保费,平安到期返还保费,这样就不亏损,殊不知在返还型重疾险中,为了实现返还保费,前期投入的保费要更多,还不如直接选择纯重疾产品,既可以享受到高的保障,多的那部分钱投到别的理财中或许会更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论