分析:合众人寿合众壹号2021重疾险优缺点详解

咨询TA

咨询TA

发生重疾住院时,高额的医疗费要命,但殊不知,“养”比“治”更费钱,医疗险能解决高额医疗险报销问题,而重疾险可以摆平术后康复保养费、工作损失收入等费用,重疾成为了人们生活中不可或缺的保障产品。

2020年重疾险的定义进行了修改,被宣传成为“壹纸承诺 相伴壹生”--合众壹号2021保险产品计划,成为了重疾修改疾病定义之后,第一个吃螃蟹的人,这款产品覆盖的轻重疾高达150类,兼顾身故和全残责任,附加两全还可以定期返还保费,本金领取后继续享有重疾保障,亮点十足。

那么,合众壹号2021值得买吗?

本期主要分析:

1、合众壹号2021保障责任、疾病定义等优势分析

2、合众壹号2021险种组合、疾病划分需留意细节

3、合众壹号2021不同年龄的交费价格对比情况

4、合众壹号2021产品的定位和投保策略建议

产品基本信息了解

本产品主要的优势分析

1、附加两全返保费

这个产品是一个组合计划,由主险两全+附加重疾一起搭配而成,主险两全是可以任意选择在60、70或者80岁时,未发生疾病理赔依旧生存,可以退主险+附加重疾的累计保费,并且领取保费之后,重疾保障还能继续,保障终身。

2、轻症赔付比例高

保监会在《重大疾病保险定义使用规范2020年修订版》明确规定轻疾给付的比例不超过30%保额。合众壹号202150类轻疾赔保额30%,这是重疾新规下轻疾赔付比例的上限,赔付比例还算比较高的。

不过要知道,这款产品不提供中症保障,中症疾病严重程度介于轻症和重疾之间,赔完中症之后极大可能赔重症,疾病赔付的衔接比较好。

3、保额、现价取大赔

这款产品重疾按照保额、现金价值两者中的较大值赔,赔付方式对于大龄人士比较友好,不会出现保费倒挂的现象。另外身故责任按照18岁前退保费,18岁后保额、现价取大赔方式,身价保障比较好。

4、搭配医疗保证续保3年

住院医疗续保年年审核意味着上年度的理赔很有可能影响下年度保单继续承保,这样一旦不能正常续保,面临保障中断,尤其是对于住院医疗用的比较多的老人和小孩这两类抵抗力低下人群,可能需要再补充相关险种。

合众搭配的住院医疗-顺乐住院和百万医疗-众康医疗,保证续保3年,不会因为停售或者健康状况变化被拒绝续保,续保条款如下:

值得注意的细节部分

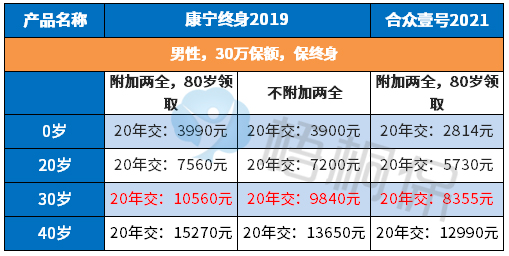

1、交费价格不便宜

作为返还型重疾险,同样的保障责任下,交费比单纯保障型险种要贵,如果预算不是很足,重点考虑买足保额,具体看下这款产品的交费价格:

如果是网销型的纯保障产品,一年的保费不到4千元,能买到30万的保额,相比之下,返还型险种的交费要贵将近一半。

2、留意轻症承保的细节

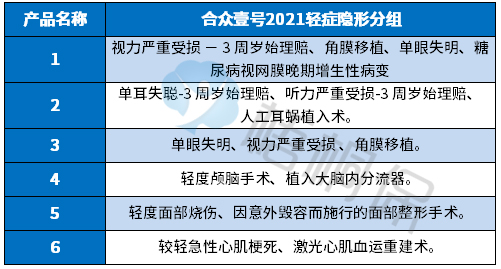

(1)轻症有隐形分组

轻症不分组多赔,但是实际赔付有多项疾病赔一项的隐形分组,即赔完A疾病,不再赔B、C疾病,具体的病种如下:

(2)高发轻症承保内容

保监对轻症的疾病定义无统一的规定,从规定必须承保的25类重疾对应的轻症上看,这款产品缺失高发的【慢性肾功能衰竭】,且疾病定义有些偏严格,具体如下:

3、癌症不能单独赔多次

癌症是国内第一高发重疾,但医学进步提升了生存率,比如甲状腺癌、乳腺癌等术后,长期服药正常生活没问题。

但是长期吃药花费不小,加上减少了经济来源,很多癌症家庭就是长期吃药给吃穷了,投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。合众壹号2021没有癌症单独赔责任。

产品点评:

合众壹号2021是一款返还型重疾险,交费价格对比返本型重疾险还是有一定市场区分度,可以附加顺乐住院医疗、众康医疗,综合保障完善。

比较适合年龄偏大,既想要保障,又想到期能拿回本金的人士,因为大龄投保重疾险保费会倒挂(即所交保费大于基本保额,失去了重疾保障本质)。而合众壹号2021这款产品不会出现这样的情况,生存至平安期满,返还保费,继续保障。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论