对比:平安人寿大福星20和太平人寿福禄双甲

咨询TA

咨询TA

太平、平安都是保险行业的老7家,在全国范围内网点分布广泛,代理人队伍庞大,售后服务可以直接去柜台,相对于很多刚成立的互联网保险公司,这种广布线下网点的传统型保险公司,给人的感觉更可靠。

平安人寿“低配版”的大福星20,在保障责任上尽可能的精简,只有身故和重疾保障,120种疾病赔1次保额,自由可选附加10种轻症赔3次保额20%,发生重疾赔付以后,附加轻疾仍然有效。消费者可以用较低保费买到较高保额,不过仍然能附加平安强势医疗险组合。

太平人寿最新款的重疾-福禄双甲,从名字就能看出来,这是一款双倍赔付型重疾险,提供50种轻症+120种重疾保障,确诊重疾直接赔2倍保额,同样能组合无免赔和百万医疗险,不过留意交费价格。

本期主要分析:

1、保障内容、疾病定义等保障的区别

2、两款产品组合医疗险的区别

3、两款产品不同年龄的交费情况

4、两款产品定位和适用人群分析

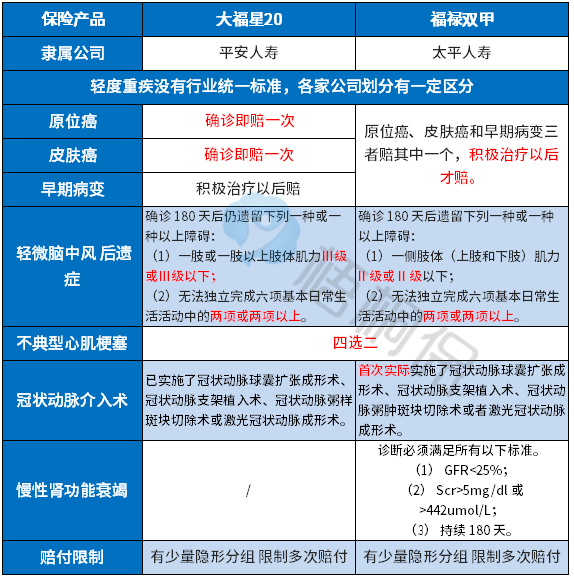

一、产品基本信息了解

区别一:组合医疗险不同

无免赔医疗险:

大福星附加的健享人生住院医疗险,不限年度总额,不限次数,同一疾病间隔30天可以再次报销同等额度,每次都含门诊,潜在额度极高,灵活性极高,对慢性病经常复查看门诊也有利,保证续保5年,其续保条款是:

太平荣耀或康悦医疗属于无免赔医疗险,这类医疗险实用性很强,住院就可以赔,但有一个不足,就是续保需要年年审核,极大可能遇到慢性病或者大病,直接中断用户权益。

百万医疗险:

平安E生保续保无审核,不会因为理赔或健康变化拒绝续保,各项保障比较全面,续保可靠,寿险渠道销售的平安E生保有垫付医药费服务。

太平超e保有特色的地方在于一经确诊罹患癌症,补贴300元/天津贴,一个月相当于有9000元,但不足在于续保审核条款模糊, 并没有明确规定续保审核方式,第二年续保的稳定性值得关注。

区别二:保障内容的差别

在重疾保障上,大福星20是直接确诊重疾赔保额。另外可选附加-暖心保,这是一款癌症多赔险种,发生癌症赔一次。此外还可以附加-附加成人恶性肿瘤疾病保险,首次重疾为癌症情况下,间隔5年以后,发生癌症复发、转移、持续存在和新发都可以赔第二次,累计赔三次。不过很多癌症多赔都是只间隔3年,5年相对来说有点长了。

两款产品都是以附加险的形式存在,重疾保障和癌症保障互相独立,彼此不影响。

福禄双甲确诊重疾直接赔2倍保额,这种赔付条款的优势在于,多赔没有间隔期门槛。目前市面上有不少多赔型重疾险,这类重疾是针对两种不同类型的大病赔,两种疾病确诊之间需间隔至少180天。

而福禄双甲就没有这样的问题,不过在特色保障内容上,没有创新点。

区别三:疾病定义不同

轻疾没有行业统一标准,保监会要求必须承保的25类重疾中,理赔最多的6类高发重疾对应的高发轻症上,两款产品的疾病定义如下:

可以看到,平安福20有赔付最好的早期癌症,体现在原位癌、皮肤癌、早期病变各赔一次,且原位癌、皮肤癌确诊即赔,其他的要积极治疗以后赔,比如福禄双甲就是积极治疗以后赔,相对来说,获赔门槛高很多。

另外在其他几项高发轻症的定义上,大福星20也倾向宽松,只是缺少了高发的【慢性肾功能衰竭】。

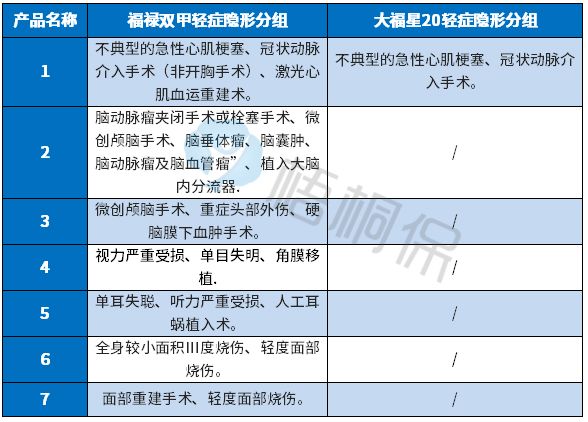

不过需要留意的是,两款产品轻症实际赔付都有多项赔一项的隐形分组,见病种:

区别四:费率区别

具体看下不同年龄的交费价格对比:

福禄双甲作为双倍赔重疾,交费相当于是大福星20的2倍,如此看来,两款产品的费率相差不大。

区别五:产品定位和适用人群分析

大福星20:轻症可选附加,投保灵活度增加,最大的优势是搭配续保稳定的无免赔和百万医疗险,重疾不赔的部分有医疗险兜底,疾病定义整体宽松,对于偏爱平安品牌预算有限的,可以考虑。

福禄双甲:重疾赔2倍保额,保障力度大,加上组合医疗险投保,健康保障完整,不过整体交费偏贵,适合追求高额赔付的中高端群体。

产品点评:

两款作为大公司旗下的产品,在保障责任上有各自的特色和亮点,如果看重医疗险的搭配,大福星20比较有优势;如果看重保障力度,福禄双甲的赔付条款比较好。

但是两款产品的交费相比线上都贵不少,如果预算不够买足线下重疾险保额,也可以考虑线上销售重疾险,反正赔付是依据疾病定义,网销险种费率便宜很多。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论