对比:太平乐享无忧和新华健康无忧C5重疾险

咨询TA

咨询TA

保险市场的竞争很激烈,最明显的体现就是保险产品更新换代很快,一款保险产品的生命周期很短。

保障责任的不断升级,对于投保人来说肯定是获利的。不过,每年都更新的产品,需要不断的更换吗?之前买的老产品,在新产品面前,是不是一点竞争力都没有?

乐享无忧就是太平人寿旗下一款老产品,而新华的健康无忧C5则最新款的重疾险。

乐享无忧重疾险作为太平人寿2017年5月重磅推出的纯保障型重疾险,这款产品全面保障100种重大疾病,而且后期还可以通过减保来转养老金,但是需留意保障责任内容。

新华人寿的健康无忧C5,自带轻、中症保障,其中20种中症疾病赔50%基本保额,可选轻重疾心脑血管疾病额外赔,自带青少年重疾赔100%保额,组合新华住院安心和康健华尊百万医疗险一起投保,综合保障完善。

本期主要分析:

1、两款产品附加医疗险组合对比

2、两款产品在承保内容、疾病定义上的不同分析

3、乐享无忧与健康无忧C5费率上差异

4、乐享无忧和健康无忧C5适用人群分析

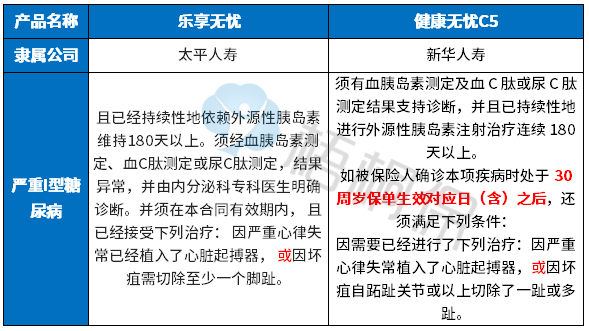

一、首先了解产品基本信息

区别一:组合医疗险区别

无免赔医疗险:

新华搭配的小额住院医疗-住院安心医疗,也是保证续保10年,保障的稳定性很好,不用担心理赔过或者健康状况变差,被拒绝续保。

太平荣耀或康悦医疗属于无免赔医疗险,这类医疗险实用性很强,住院就可以赔,但有一个不足,就是续保需要年年审核,极大可能遇到慢性病或者大病,直接中断用户权益。

百万医疗险:

新华康健华尊保证续保10年,不用担心停售和健康改变不能续保的问题,稳定性很好,且三项计划可选,能报销国际部及高端病房费用,就诊的体验升级,不过报销有180天限制,需综合考虑。

太平超e保有特色的地方在于一经确诊罹患癌症,补贴300元/天津贴,一个月相当于有9000元,但不足在于续保审核条款模糊,并没有明确规定续保审核方式,第二年续保的稳定性值得关注。

区别二:承保内容区别

健康无忧C5是重疾单赔险种,在120种疾病中,按照保额/现价取大的方式赔付,很好的避免了大龄人士投保,保费倒挂的尴尬。

另外,自带轻、中症保障,疾病的保障衔接度好。只是留意轻症有少量的隐形分组:

特色部分是:有“青少年特定疾病保险金”,年龄覆盖到30周岁,相比很多只保至18周岁,要宽松很多,赔付额度高达保额200%。

可选的15种心脑血管轻症,确诊赔20%保额;18种特定心脑血管重疾,确诊赔100%保额,让这款产品比较有区分度。

不过附加责任需要额外缴费,需要一定的经济实力。心脑血管疾病的发病率呈现年轻化趋势,比如心肌梗塞、脑中风,都是非常高发的疾病,若预算比较充足,可以附加上这项保障。

乐享无忧是100种疾病赔1次保额,在疾病的保障上,无过多特色保障内容。也没有目前比较热门的轻症、中症保障。毕竟是2017年的产品,现在保险市场的产品更新换代很快,几年前的产品,现在看来有点“鸡肋”。

区别三:疾病定义不同

疾病的定义无统一的规定,除了必须承保的25类重疾之外,其他的都是各家保险公司自行决定,以高发的糖尿病定义为例,看下这两款产品的疾病定义部分:

健康无忧C5在30岁前的疾病定义比较宽松,只要确诊即赔,30岁后的疾病定义才和乐享无忧一样。故在实际投保时,需额外留意疾病定义部分,重疾险理赔门槛的高低,取决于疾病定义。

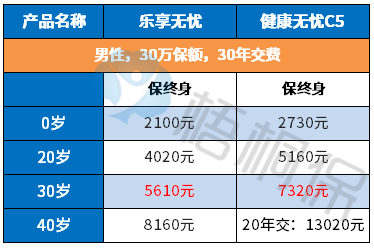

区别四:交费价格区别

具体看下不同年龄的交费价格对比:

两款都能最长30年交费,保费的杠杆作用好,但是费率上看,健康无忧C5贵不少,不过要看保障内容,健康无忧C5多了轻、中症疾病保障,20种中症赔付额度达到了保额的50%。

区别五:产品定位和适用人群分析

乐享无忧:作为太平旗下的老产品,只保大病,不过好在能组合医疗险投保,健康保障还算可以,但是从保障内容和交费对比来看,性价比一般。

健康无忧C5:自带青少年特定疾病额外赔保额,和重疾叠加相当于赔200%基本保额,加上可选心脑血管疾病额外赔,对青少年群体和心脑血管疾病高危群体比较有实用性,重疾在保额、现价取大赔的方式,不会出现保费倒挂,性价比较高。

产品点评:

太平人寿的乐享无忧交费期限灵活,能最大程度发挥保费的杠杠作用,不过从保障内容上来看,和当前险种相比,显得有点”鸡肋“。如果附加了医疗险组合,医疗险可以弥补轻症保障的缺失;如果没有组合医疗险,健康保障是不完整的,需要补充或者是更换保障更加完善的险种,毕竟轻症治疗花费也不少,没有保障,就要自己掏钱了。

新华健康无忧C5作为新华最新款的重疾险,120种大病在保额、现价取大赔,避免了保费倒挂,自带的青少年特定疾病保障年龄限制宽松,加上可选轻重疾心脑血管疾病额外赔,人群针对性好,加上组合的医疗险保证续保10年,产品的稳定性很好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论