分析:国寿康裕重大疾病2007修订版(停售产品)优缺点详解

咨询TA

咨询TA

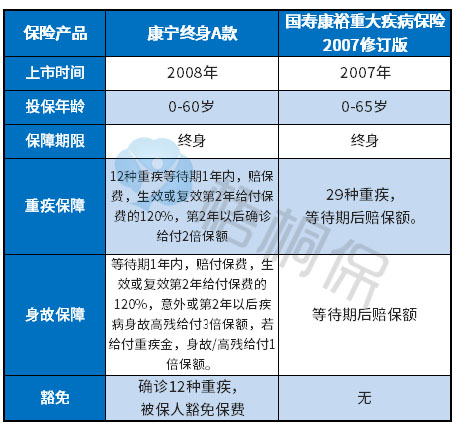

在早期国寿的重疾保险的疾病保障很简单,最初第一代康宁上市的时候,只有10种重疾保障,且在早期重疾定义并没有统一规范。在2007年的时候,将25种重疾进行了统一规范,国寿针对此种情况推出了康裕重大疾病2007修订版,将由保险行业协会统一制定的重疾疾病定义中的22种涵盖在内,通常有7种重疾是公司自己增加的。

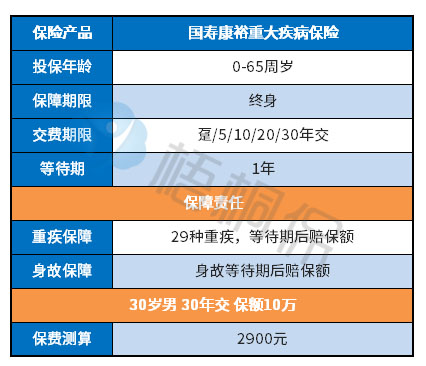

康裕重大疾病保险的投保年龄是0-65岁,对于60岁以上的高龄人士还是比较友好,最长有30年交,另外保障的内容是29种重疾和身故保障,那么投保了国寿这款老产品的消费者,有什么值得注意的地方呢?

本期主要分析:

1、康裕重大疾病保险具体保障什么内容

2、康裕重大疾病保险的相对优势和不足之处

3、投保了康裕,保费交完后能退保吗?

具体保什么内容?

康裕重大疾病保险的投保年龄是最高65岁可投,保29种重疾,和身故保障,具体保障内容如下:

与同类产品相比,有何优势和不足?

康裕这款产品跟康宁终身A款是差不多时期的产品,两者相对比,康裕的优势和不足有哪些呢?

相对优势在于:

1、重疾疾病种类多

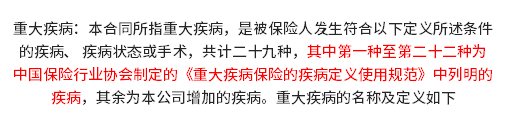

康裕重疾疾病种类有29种,包含了统一定义的22种重大疾病,另外7种是自行加上去的。具体如下:

2、投保年龄覆盖范围大

康裕重大疾病的投保年龄最高是65岁可投,通常重疾产品中最高年龄投保的是60岁,康裕重大疾病是65岁可投,对于年龄比较大的人来说还是比较友好的。

3、交费支持30年交

交费期30年交,意味着比20年交费的保费压力会更小,对于预算不足的群体来说还是较为有利的。

相对不足之处:

1、等待期过长

对于重疾保险来说,等待期越短越有利,毕竟等待期内发生重疾,保险公司通常不承担保障的。康裕等待期有1年,对于被保人来说是不利的。

2、没有轻症保障

康裕重疾保险仅仅只有重疾和身故,不含轻症,对于轻症癌症等没有达到重疾定义的疾病是不保的。

定投保了康裕重疾,保费交完可以退保吗?

康裕重大疾病保险是一款保障终身的险种,可以中途退保,但是退保是依据合同现金价值进行计算的,保费交完了选择退保,造成的影响主要是:

1、按现金价值计算退保金,可能会造成一定的保费损失。

2、退保后不再享有重大疾病保障,同时也可能会造成因为年龄增大或者健康情况的改变,再次投保重疾险,无法顺利承保,造成保障中断。

点评:康裕重大疾病保险作为一款疾病保险,在早期宣导的时候,会跟国寿的理财保险一起搭售,打造成一种既可以理财又可以保障的全能保险。毕竟每个阶段的观念和理念不同,作为有这类老保单的客户,可以不要着急忙慌的选择退保,而是可以在原有保单基础上进行及时的梳理,做一定的保障补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论