分析:苏州苏惠保2021惠民医疗险优缺点详解

咨询TA

咨询TA

2020年全国范围开始推广惠民性质的医疗保险,不限年龄、职业、健康状况投保,只要是参加了当地的医保(包含城镇职工、城乡居民医保)就可以买,相比商业医疗保险,这类性质的医疗险,确实给很多不能买商业医疗险的人群带去了福音。

苏州的苏惠保2021是苏惠保2020的升级版,同样是49元享200万元的医疗保障,其中包含100万医疗费用保障和100万的特定高额自费药品费用保障。最大的优势是不管既往患不患病,都可以理赔。普通参保人按70%报销,既往重症人员则按30%报销,比一般的惠民险种都人性化。

但是从理赔规则上看,这款的理赔门槛并不低。

本期主要分析:

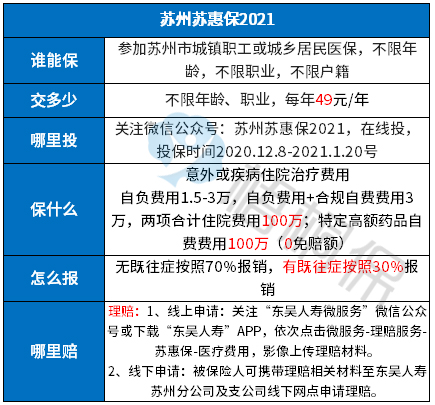

1、苏惠保2021基本信息了解

2、苏惠保2021主要优势分析

3、苏惠保2021相对不足之处

4、什么样的人群适合购买苏惠保2021?

产品基本信息了解

需要注意:

1、作为一款医疗险,这款产品不限健康状况投保,但是投保前已患既往重症,后续报销比例会下降至30%,具体的疾病是:

恶性肿瘤-重度、严重慢性肾衰竭、严重慢性肝衰竭、较重急性心肌梗死、严重脑中风后遗症、严重高血压病、严重糖尿病、严重慢性呼吸衰竭、罕见病。

本产品主要优势分析

苏惠保2021这款产品和目前市面上的惠民医疗险有很大的不一样,最大的区别在于赔付条款上,具体看下详细的保障责任对比:

1、投保要求宽松

苏惠保2021和旧版本一样没有年龄、职业、户籍的限制,只要参加了苏州市基本医疗保险(包含城镇职工医保和城乡居民医保)就能参保,投保门槛低。

2、保障范围广

这款产品每年可提供200万的医疗保障,包含门诊/住院医疗费用和20种特定高额药品费用报销,保障范围广,另外还能提供8项健康服务。

3、保费便宜

这款一年保费49元,比同期的很多惠民险种都便宜,享有医疗和特药费用200万,杠杆作用好,保障额度高,很好的起到了以小博大的杠杆作用。

4、既往患病也可赔

不限健康状况,既往患病可以买,也可以获赔。很多惠民险种虽然也不限既往症投保,但仍然规定了患有一定的既往症,后续不可以赔。

这款的设置比较人性化,不管既往患不患病,都可以赔,换句话说,就是之前已经患了癌症,后续还是可以赔。

只是要知道,报销的比例是由70%下降到了30%,不过还是比很多不能赔的险种好很多,尤其是对于患大病的人群来说。

值得注意的细节部分

1、免赔额较高

需要注意的是该产品的免赔额相对较高,自付费用有1.5万免赔额,自付费用+合规自费费用有3万免赔额。

一般的惠民医疗险是2万的免赔额,这款提高免赔额,相当于加大了获赔的难度,对于被保险人是不利的。

2、报销比例偏低

这款最高赔付比例只有70%,比很多惠民险种都低,目前来看,很多惠民险种的报销比例都达到了80%甚至往上,这款偏低。

苏惠保2021怎么理赔?

这款产品的报销规则比较复杂,区分了自付、自费费用,下面以一个具体的例子来看下这款产品是怎么报销的:

35岁彭女士参加了苏惠保2021,三个月后,身体不适,被确诊为卵巢癌,治疗期间共发生医疗费用65万元,其中特定高额自费药品费用15万元,经医保和大病补偿后,个人仍需承担自负费用1.8万元、自费费用6万元,特定高额药品费用15万元。

那么,彭女士可以从苏惠保获得的保障是:

1、(自负费用1.8万-免赔额1.5万元)*70%=0.21万元;

2、{(自负+自费1.8+6万元)-免赔额3万元}*70%=3.36万元;

3、特定高额自费药品费用15万元*70%=10.5万元。

故合计赔付0.21万元+3.36万元+10.5万元=14.07万元。

产品点评:这款产品既没有年龄限制,也没有重大既往症约定,且价格便宜,老少同价,这款产品很适合因年龄、健康状况等原因不能买商业医疗险的人群考虑。

不过要知道这款的免赔额较高,如果不是非常严重的疾病住院,很难达到免赔额,理赔的门槛不低。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论