分析:和泰人寿增多多增额终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险是指保额每年按照固定比例递增的终身寿险,用来抵御因身故可能会遇到的家庭经济风险;它属于储蓄型终身寿险,因为保额可以逐年递增,所以称之为增额终身寿。

增额终身寿险属于终身保障,持续时间至少也得保证10年,保单现价复利增长能在最高3.5%。与保额恒定不变的终身寿险相比,它更适合现金流规划。

和泰人寿推出不少性价比产品,比如超级玛丽系列,近期最新出的-增多多增额终身寿险,缴费方式灵活,起投门槛低,可加保减保,存取方式灵活。保额可逐年递增,活的越久,收益越高。

那么,这类险种适合什么样的人群投保?

本期主要分析:

1、和泰人寿增多多终身的基本信息介绍

2、和泰人寿增多多的优势和不足之处

3、增多多增额终身寿险的收益情况

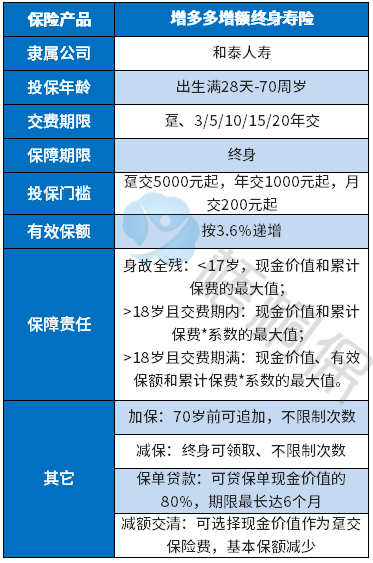

产品基本信息了解

本产品主要优、劣势分析

1、投保范围广,用途多样

增多多增额终身寿险0-70周岁可投保,覆盖年龄范围广,保障期限是终身,产品用途广泛。

如果为婴儿投保,存在保单里的现金价值可以作为日后供他读书的教育金,或者是毕业后的创业金,亦可以是婚嫁金等等。

如果是给自己投保,可以提前为自己准备一笔养老金,等到退休后依然有“经济收入”来源,不用担心连累到别人,过品质养老生活不是问题。

2、缴费方式灵活,起投门槛低

增多多缴费方式有多个选择,分别是趸交/3/5/10/15/20年交,投保人可以根据自身预算情况挑选合适的缴费期限。

再是起投门槛问题,趸交的话5000元起,年交的话1000元起,月交最低200元起,门槛比较低,大部分人群都可以投保。

不过要注意,越晚投保,限制会比较多,比如选择20年缴费的话,最高年龄上限是55岁,而55岁最高累计保费是600万。

3、保额每年按3.6%递增

这款产品在第一个保单年度有基本保额,第二年开始在上一年保额的基础增长3.6%。

只要活得越久,保额就会不停的增长,对应的现金价值亦会“野蛮生长”。

4、加减保灵活

增多多支持加减保,同时还能保单贷款和减额交清。

加保有约定只能在70岁前进行,不限次数,有闲钱了就可以往保单里加,增大保额。

减保就是终身寿险领取现金价值的方式,终身可领取,同样不限制次数,有需要就可以申请领取保单的现金价值,相对来说比较灵活。

而保单贷款可贷现金价值的80%来应对紧急情况;减额交清则是如果后期没能力交费用,可以选择保单的现金价值作为趸交保费,但是基本保额会相应减少。

需要注意:

1、未成年前身故赔保费

增多多这款产品,对于身故/全残的保障具体如下:

18岁前身故/全残可以赔付现金价值或累计保费的最大值

18岁后且缴费期内,赔付现金价值或累计保费*系数的最大值;18岁后且缴费期已满,赔付现金价值、有效保额或累计保费*系数的最大值。

(系数约定如下:18-40岁赔付160%;41-60岁赔付140%;61岁以上赔付120%。)

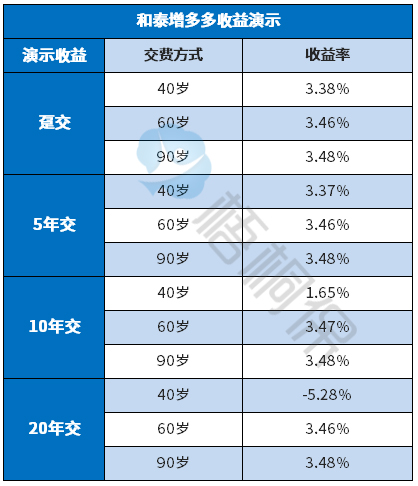

看下收益情况

统一以30岁男,年交10万为例。根据不同的缴费期限,看下对应的收益率,按照趸交、5年交、10年交和20年交,如下:

从上图可以看到,趸交和5年交的收益率还是比较稳定的。

趸交的话,40岁时收益率达3.38%,90岁时达3.48%;5年交的话,40岁时收益率时3.37%,90岁时3.48%,相差不大。

不过如果选择10年交或者20年交,缴费时间长,一开始的收益率会比较低。

例如10年交的话,等待缴费期满时,也就是40岁,这时的收益率也就1.65%,如果是20年交,40岁时还未交满,此时的收益率还是负值。

不过随着时间的流逝,收益率的增长速度加快,最终还是稳定在3.48%,整体收益还是不错的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论