分析:太平人寿福禄满堂分红型(停售产品)优缺点详解

咨询TA

咨询TA

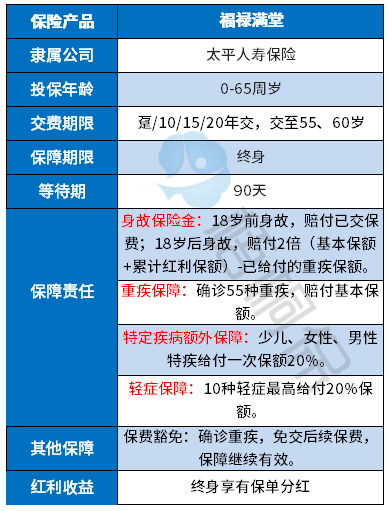

太平人寿旗下的福禄满堂,是一款已经停售的分红险种,由主险太平福禄满堂终身寿险(分红型)和附加险太平附加福禄满堂重大疾病保险组合而成。这款的附加险-附加福禄满堂重大疾病保险,疾病保障内容比较丰富,涵盖重疾55种,此外还特别增加了对如轻微脑中风、原位癌、糖尿病及其并发症等10种较为常见的轻症额外赔付。

在满足个体差异性上也颇下工夫,针对少儿、男性、女性高发的特定恶性肿瘤,包括少儿罹患的白血病,男性罹患原发性的肝癌、胃癌、前列腺、睾丸癌,及女性罹患原发性的乳腺癌、宫颈癌等癌症,额外给付基本保额的20%。

确诊重疾合同并未终止,延续终身的寿险保障依然有效,且身故保险金逐年递增。

本期主要分析:

1、福禄满堂(分红型)的基本信息介绍

2、福禄满堂(分红型)的主要优势和相对不足

3、买了福禄满堂(分红型),需要退保吗?

产品基本信息了解

首先看下这款产品的投保基本信息情况,具体见下表:

优势之处和需注意点

1、交费期长,杠杆高

福禄满堂分红型最长可交至55、60岁,交费期越长,对被保险人来说,分摊到每年的保费越少,可以降低每年保费压力,加大保险杠杆。

2、可享受分红收益

这是分红理财,除了有身故和疾病保障外,还有每年分红,注意分红是不确定的,如果公司经营的比较好,一般分红一年比一年高。

只是要知道,分红收益是不确定的,如果保险公司当年的经营状况不好,也可能一分钱都分不到。

3、不同群体额外赔

这款针对少儿、女性、男性群体设置了各自对应的高发疾病额外赔,额外再赔20%基本保额,人群针对性比较强,实用性还是很高的。

分别对应的疾病是:

少儿:白血病。

女性:恶性肿瘤仅限于原发于乳腺、女性生殖器官(包括外阴、阴道、宫颈、子宫、输卵管、卵巢)的恶性肿瘤。

原发于其他器官组织而浸润、转移至乳腺、女性生殖器官(包括外阴、阴道、宫颈、子宫、输卵管、 卵巢)的恶性肿瘤不在保障范围内。

男性:恶性肿瘤仅限于原 发于睾丸、前列腺、胃、肝的恶性肿瘤。

原发于其他器官组织而浸润、转移至睾丸、前列腺、胃、肝的恶性肿瘤不在保障范围内。

4、可豁免保费

这款产品确诊重疾可豁免后续的保费,对于被保险人来说,条款比较人性化。赔完重疾,免交后续的保费,发生身故还能再赔,实用价值比较高。

需要注意的细节部分:

1、疾病保障不足

作为一款分红型产品,可附加重疾保障,附加的重疾-福禄满堂重大疾病保险,只保重疾,且重疾只保55种疾病,虽然有轻症保障,但是高发的轻症基本不在保障范围内。

现在来看,这款重疾险的承保力度较弱,对于被保险人来说,疾病保障还有很大的缺口。

尤其是没有医疗险组合,发生大病住院,病种不在重疾保障范围内,就得自己掏钱。有医疗险,不限病种,只要超过免赔额就能赔,报销门槛更低,实用性更强。

2、交费价格比较贵

由于带分红功能,产品价格比较贵,30岁男性,投保30万,一年保费要一万五左右。

虽然可以分红,但是分红都是不确定的,有可能有,没有的话即为零。一般普通家庭不建议买分红型的保险,没必要为了不确定的分红而多花几千块,增加自身的缴费压力。

3、有最高给付限额

轻症保障和特定疾病额外保障,虽然是按照基本保额的20%给付,但是有最高给付限额,不能超过10万元。对于购买了高额保障的人士来说,比较不利。比如买了60万,按照20%比例应该给付12万,但是最高只能给付10万,最终是按10万给付。

产品点评:

福禄满堂作为停售老产品,在保障内容上,和当前的还是有差别,尤其是疾病保障这块,承保种类弱是一方面,另外保障力度小也是一个不足,尤其是轻症和特定疾病最高给付10万,另外无附加医疗险也是一个问题。

如果是买了这款产品,交费能力不差的,可以继续持有。交费比较吃力的,在回本之后,可以考虑保障更加齐全的网销重疾险,保障内容更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论