分析:太平人寿全无忧终身防癌(停售产品)保险优缺点详解

咨询TA

咨询TA

癌症是近20年来发病率最高的大病,每分钟就有6人确诊为癌症。虽然癌症发病率高,疾病凶险,但随着医疗技术的发达,癌症治愈的可能性也大大加强。

不过治疗癌症的费用,一般的家庭都是难以负担得起的,现实中很多癌症不是不能治,而是因为承担不起高昂医疗费,耽误最佳治疗时机、或不得不放弃治疗。毕竟癌症并不是一次性就能够根治的病症,患者治疗周期长,所需的医疗费和康复费简直就是无底洞,大多数家庭都无法承担。

消费型防癌险,每年费率也不低,合同到期后通常会让有用户亏本的错觉。故很多人非常在意,一款产品到期能不能返还所交的保费。

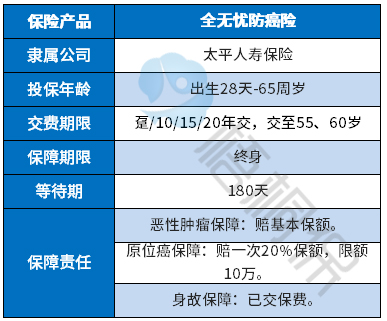

太平人寿已经停售的防癌险-全无忧,是一款专保癌症险种,65周岁均可投保,保险期间至终身,保障癌症和原位癌。

本期主要分析:

1、太平全无忧防癌险投保基本信息

2、全无忧防癌优势之处和需留意细节

3、太平全无忧防癌险返还保费吗?

4、全无忧防癌这种老产品保障足够吗?

产品基本信息了解

防癌险的责任都比较简单,因为承保内容比较专一,只保癌症。具体看下这款产品的投保基本信息:

主要优势和需注意细节部分

优势之处:

1、有原位癌保障

原位癌被称为“浸润前癌”或“0期癌”,严格意义上而言,它根本算不上真正的癌症。

原位癌因为不会转移,如果在原位癌阶段发现,是较轻微的病症,治疗方案也比较简单,通常是直接切除,不需要做化疗,是完全可以治愈的。

这款产品原位癌可赔,按照20%基本保额赔,比较人性化。

2、交费期长,价格便宜

作为一款单纯的防癌险,这款产品的交费价格比较便宜,且最长可交至60周岁,交费期长,杠杆作用明显。具体看下不同年龄的交费情况:

需注意细节:

1、原位癌赔付有最高额限制

前面我们提到,原位癌的病情较轻,且治疗费用也比较便宜,基本医保都能覆盖。

这款产品虽然保障原位癌,但是赔付原位癌有最高额度限制,最高赔付仅限10万额度。如果是购买了高保额,赔付比较不利,因为按照20%比例,60万保额是12万,但是只能赔10万。

2、无身价保障

防癌险责任单一,并不如重疾险承保那么广,但是交费每年也需好几千大洋,其实费率并不算低,如果因为其他疾病或意外身故,不能赔保额,只能赔保费,相当于是没有身价保障。

3、留意医疗险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

如果没有搭配的医疗险一起投保,需留意补充完整。

全无忧防癌返还保费吗?

返还型的险种是前期交费比较贵,后续生存至保险期间届满,可以拿回本金。

前期的很多老产品,都是采用主险两全附加防癌或重疾的形式,不仅可以保疾病,满期还能返还保费。

但是全无忧这款产品不能返还保费,没有两全可附加。

全无忧防癌这种老产品保障足够吗?

目前市面上的健康险,大致可分为医疗险、重疾险、防癌险、寿险。

在保障责任上,几类险种有交叉的地方,但整体是不冲突的。

防癌险:专门保障癌症;

医疗险:报销就诊的医疗费用,日常用到的概率最大;

重疾险:保重大疾病,当然包括癌症。故重疾险的承保范围和防癌险有重合交叉的地方。

寿险:主要就是保身故责任,通俗点就是不幸身故才赔钱。

如此看来,全无忧作为一款专保癌症的险种,在保障范围上,肯定会有一定的缺口。

在配置防癌险之前,检视一下自己的保单,是否医疗险、重疾险已经配置齐全。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论