分析:安联安康欣悦医疗险优缺点详解

咨询TA

咨询TA

在重症治疗中医疗花费是巨大的,因此医疗保险的作用就会凸显,若是无免赔、报销社保外的费用、保额高的医疗险,对于患者来说是非常有用的,可以从根本上减轻经济负担。

安联安康欣悦医疗险是一款0-65岁可投,版本分为基础版和尊享版,主要区别在于医院的不同点。保障内容覆盖了一般医疗和特疾医疗,且涵盖的医疗项目全面,关键的是这款医疗险一般医疗保障中没有免赔额,也就说若是因为普通的小病住院去申请报销,不会跟其他百万医疗险有起付线。只是有一点保费跟其他产品相比偏高。那么,这款产品是否值得投保呢?

本期主要分析:

1、安联安康欣悦医疗具体保什么内容

2、安联安康欣悦医疗在免赔、保障上的优势

3、安联安康欣悦在续保、保费上值得留意的细节

具体保什么内容?

安联安康欣悦是一款无免赔的中端医疗,有2个版本,可以满足港澳医院就医需求。具体保障内容如下:

在免赔、保障方面的优势

1、无免赔保障

这款产品是没有免赔的,一般医疗和重疾医疗都没有设置免赔额,对于普通的小病来说都可以进行报销,不像有的百万医疗险有一万的免赔门槛,相当于是1万以下的医疗费用是不报的。

2、医疗保障全面

安联欣悦医疗险的保障全面,就医项目如:住院医疗、特殊门诊、住院前后门诊费用和门诊手术的保障无缺失。

3、有无理赔优惠

这类医疗险对于上一年度没有发生理赔的用户,则在下个续保年度的保额增加10%,最高不超过300万。

4、医院有包含港澳医院

这款安康欣悦医疗险的医院包含有特需、VIP部以及国际部中含有了港澳台医院,对于高净值人士又比较注重医疗保障的群体来说是一种较佳的选择之一。另外,但是不是所有的港澳台医院都可以报销的,如下列医院:香港港安医院、明德国际医院(香港)、香港养和医院、亚洲专科医生(香港运动表现研发)、SPORTS医疗中心(香港)就不能报销。

在续保、保费、增值服务值得留意的细节

1、续保条件不佳

作为一款医疗险,通常保障期为一年,那么续保的时候是需要审核的,具体条款如下:

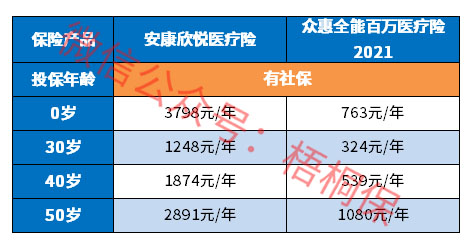

2、保费相对较高

安康欣悦医疗险分为基础版和尊享版,由于是0免赔,保费相对其他产品来说偏高,对比如下:

可以看出这款产品的保费明显高于同类百万医疗险,毕竟属于0免赔医疗险。

3、增值服务中没有住院直付

对于百万医疗险来说,出院后直付结算,就不用再履行繁琐的理赔程序。但是安康欣悦医疗险没有住院直付服务,相当于出院后还需要去理赔报销。

产品点评:

安联安康欣悦是一款中端医疗险,无免赔,保障也比较的全面,只是在保费上相对偏高,另外增值服务上有一定的缺失。:

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论