分析:众安重疾险多次赔付版优缺点详解

咨询TA

咨询TA

目前市面上的险种,重疾险多数是保长期的,保十几或者几十年,最长可保终身,只要顺利承保,按时交费,不用担心中途保障中断。

因为重疾理赔不比医疗,需要确诊条款规定的大病才能赔,故重疾险的理赔周期普遍比医疗险长。从这点出发,市面上的重疾险多数是长期型的。而相比长期型的重疾险,短期型的重疾险交费便宜。

众安保险近期推出首款多次赔付1年期重疾险产品--众安重疾险(多次赔付版),在保险责任、保障范围、增值服务等方面进行了全面升级,并在赔付模式上进行了创新,在符合条款约定的情况下,投保人连续续保累计最多可进行5次重疾赔付。

那么,这款产品怎么样?值得投保吗?适合什么人群投保?

本期主要分析:

1、投保基本信息情况

2、本产品在保障等优势和需注意细节

3、不同年龄的交费价格情况

4、适合人群及投保建议分析

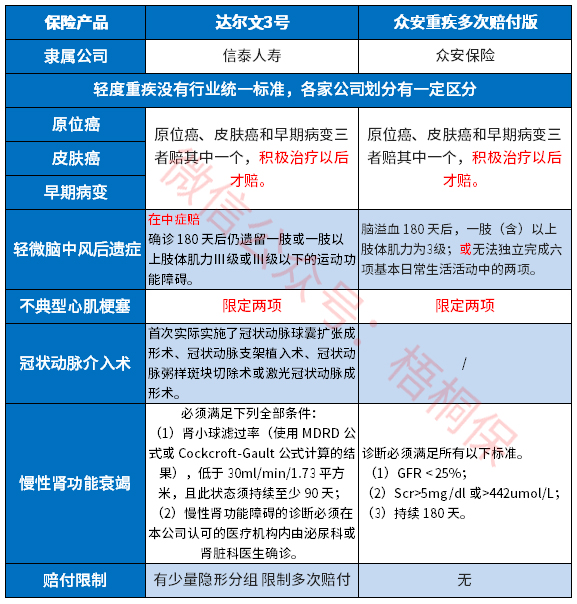

产品基本信息了解

目前市面上也有不少短期重疾险,下面将本产品和其他同类产品进行比较,看下这款产品的基本情况:

本产品的优势之处

1、保障责任丰富

覆盖高发的80种重疾+50种轻症;特定疾病额外赔,责任内确诊即赔100%保额,男/女/儿童各10种。

2、重大疾病可多次赔付

80种大病分5组,每组赔1次,每个保单年度最高赔付2次,连续投保累计最高可赔付5次。

其中高发的癌症和嗜烙细胞瘤一组,相当于是癌症单独一组,不会影响其他疾病的获赔概率。另外两次赔付只间隔180天,间隔时间短,对被保险人获赔有利。

3、高发轻症保的全

这款产品提供50种轻症保障,涵盖25类重疾理赔最多的几类对应的高发轻症,具体是:

留意的是,没有冠状动脉介入手术的理赔。但是50种疾病没有隐形的分组,实际保障的疾病种类多。

4、续保审核宽松

可逐年续保最高105周岁,重疾理赔后可续保,无需再次健康告知咨询,续保审核政策比较宽松。

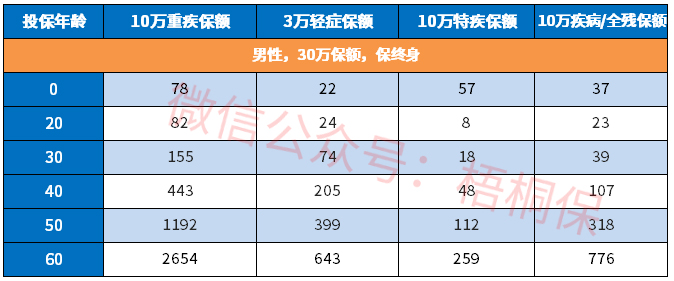

5、交费价格便宜

其保额可选20万、20万、30万,以保额10万元,男性投保为例,试算这款产品的费率情况(首年投保费率),具体看下交费对比:

值得注意的细节部分

1、高龄人群有保额限制

如果是56-60岁人群投保的话,最高只能买10万保额,保额相对较低。

尤其是当前大病治疗费用昂贵,动辄是十几万甚至是几十万的治疗费,还有后续的康复费用,10万保额是远远不够的。

2、停售的风险

一年期的产品,和医疗险一样,如果理赔过多,或者是公司经营策略的调整,产品有极大的可能停售。停售后就不能续保,意味着第二年保障有可能中断。

如果是身体变差,或者是既往理赔过,再买到其他重疾险的可能性很小,并且年龄越大,保费越贵。

适合人群分析

1、保费预算紧张的年轻人

如果刚步入社会,收入不高导致保费预算非常紧张,在这种情况下想买重疾险的话,可以考虑一年期的短期产品,不过之后经济条件转好了,一定要及时补充长期保障。

2、已有保障想要提高保障人群

如果已经拥有了重疾保障,但觉得保额不够的话,可以考虑用一年期重疾险提高保障。

产品点评:

众安重疾险多次赔付版保障责任较全面,除了80种重疾+50种轻症之外,还可以附加特定疾病保障和疾病身故/全残保障,其中在约定年龄内确诊特疾还能享受双倍赔付。

另外这款产品可以多次赔付,在一个保单年度内,重疾最多可赔2次,如果被保险人是连续投保,那么最高可赔5次。市面上的一年期重疾险的重疾保障一般只能赔付一次。

另外这款产品的续保条件也不错,即使发生了重疾险理赔,保险公司也不会拒绝续保,同时也不会因为被保险人健康状况变化拒绝续保。不过还是要留意产品停售的风险,若产品停售,保险公司则不会再接受续保了。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论